住宅ローンを組む際、多くの人が金利の動向に不安を感じている。特に、日本銀行のマイナス金利解除以降、今後の金利上昇がどの程度の影響を与えるのか、判断が難しい状況だ。

この記事では、住宅ローン金利の歴史的推移を振り返りつつ、その決定要因を解説する。これらの情報を踏まえることで、金利変動リスクを考慮した借入計画を立てる重要性が理解でき、自身の状況に適した対応策を見出すことができるだろう。

住宅ローン金利の推移

住宅ローン金利は、経済状況や金融政策によって変動する。ここでは、過去の金利推移を振り返り、その特徴について説明する。

バブル期以降の金利推移

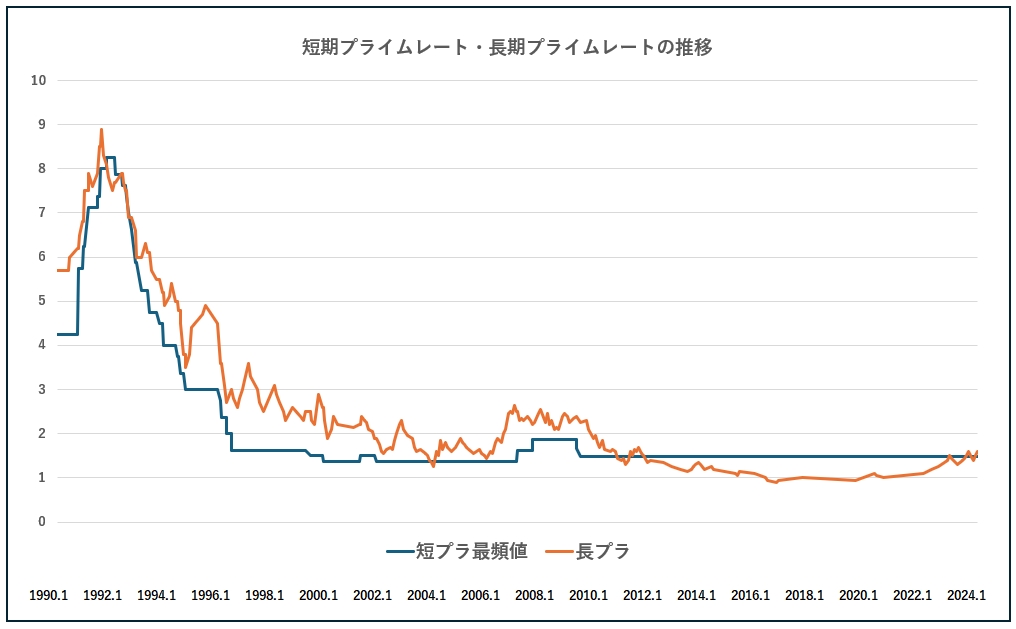

バブル期(1980年代後半)には、日本経済の過熱を背景に金利が急上昇した。日本銀行が公表している短期プライムレート(短プラ)では、1990年12月には8.2%まで上昇したことがわかる。しかし、バブル崩壊後(1990年代初頭)は金利が急落し、1995年9月には短プラが1.375%まで低下し、1990年代半ば以降は低金利傾向が続いた。

<表> バブル期以降の主要な金利推移

| 年月 | 短プラ | 長プラ | 出来事 |

| 1990.12 | 8.200% | 7.800% | バブル期の最高金利を記録 |

| 1991.07 | 7.200% | 6.900% | バブル崩壊により金利が低下 |

| 1995.09 | 1.375% | 2.700% | 史上最低金利を記録 |

| 2001.03 | 1.375% | 1.750% | ゼロ金利政策導入 |

リーマンショック後の金利推移

リーマンショック(2008年9月)を契機に、世界的な金融危機が発生した。日本銀行は、金融市場の安定を図るため、政策金利の引き下げを実施。2008年10月には、無担保コールレート(オーバーナイト物)の誘導目標を0.3%から0.1%に引き下げた。

その後、2010年10月には包括的な金融緩和政策を導入し、実質的なゼロ金利政策を継続。さらに、2016年1月にはマイナス金利政策を開始し、超低金利環境が続いている。

<表> リーマンショック後の主要な金利推移

| 年月 | 短プラ | 長プラ | 出来事 |

| 2008.09 | 1.875% | 2.450% | リーマンショック発生 |

| 2010.10 | 1.475% | 1.600% | 包括的な金融緩和政策を導入 |

| 2016.01 | 1.475% | 1.100% | マイナス金利政策を開始 |

| 2020.12 | 1.475% | 1.000% | 新型コロナ対応の金融緩和を実施 |

<表> 短プラ・長プラの推移

※日本銀行「長・短期プライムレート(主要行)の推移 2001年以降」

住宅ローン金利の決定要因

住宅ローン金利は、さまざまな要因によって決定される。主要な決定要因とその影響について解説する。

日本銀行の金融政策

日本銀行は、物価の安定と持続的な経済成長の実現を目的に金融政策を運営している。デフレからの脱却と2%の物価安定目標の達成に向けて、政策金利の引き下げやマイナス金利の導入、量的・質的金融緩和などの非伝統的な金融緩和策を実施してきた。

これらの政策は結果として、市場金利の低下を促し、住宅ローン金利の低下にも影響を及ぼしている。

市場金利の動向

住宅ローン金利は、国債など市場金利の影響を受ける。長期金利の指標である10年物国債利回りが上昇すれば、住宅ローン金利も上昇する傾向にある。

マイナス金利解除後、長期金利は上昇傾向を示しており、特に固定金利型の住宅ローン金利への影響が懸念される。

金融機関の貸出姿勢

金融機関の貸出姿勢も、住宅ローン金利に影響を及ぼす。景気拡大期には、資金需要の増加を背景に、金融機関の融資姿勢は積極化する傾向がある。ただし、金利は景気過熱を抑制するために上昇しやすくなる。

一方、景気後退期には、資金需要の減少から金融機関の融資姿勢は慎重になりやすい。この場合、金利は景気の下支えを目的に低下する傾向がある。金融機関の融資姿勢は、日銀の金融政策や経済動向を踏まえて変化していく。

専門家のワンポイントアドバイス:

自身の住宅ローンの金利タイプを再確認し、金利変動の影響を把握しておくことが大切です。

今後の住宅ローン金利の見通し

足元の経済状況や金融政策を踏まえ、今後の住宅ローン金利の見通しについて考察する。

短期的な金利見通し

日銀は、マイナス金利を解除したものの、当面は緩和的な金融環境を維持する方針だ。このため、短期的には変動金利型の住宅ローン金利が大きく上昇する可能性は低いとみられる。ただし、固定金利型は長期金利の動向次第で上昇が続く公算が大きい。借り手は金利タイプごとの動向の違いを理解しておく必要がある。

中長期的な金利見通し

日銀が物価上昇と賃金上昇の好循環を見極めながら利上げを進めていくシナリオでは、中長期的に住宅ローン金利の上昇傾向が続くと予想される。ただし、その時期やペースを正確に予測するのは難しい。借り手は金利変動リスクを考慮し、返済計画は慎重に立てることが肝要だ。金利上昇に備え、固定金利型への借り換えや繰上返済など、状況に応じた対応も検討すべきだろう。

専門家のワンポイントアドバイス:

金利上昇局面では、借入金利の固定化や返済期間の短縮化など、金利変動リスクに備えた対策を講じることも一案です。

まとめ

住宅ローン金利は、日銀の金融政策転換により上昇に転じる可能性が高まっている。当面、変動金利型の大幅な上昇は見込みにくいが、固定金利型は既に上昇傾向にある。中長期的には、金融政策の正常化に伴い、金利の上昇基調が続くとみられる。金利動向を注視しつつ、将来の返済負担を見据えた借入計画を立てることが重要だ。金利タイプの選択やタイミングの見極めなど、自身の事情を踏まえた慎重な判断が求められる。

- Qマイナス金利解除で、住宅ローン金利はすぐに上がるのでしょうか?

- A

変動金利型は当面大きな変化はないと見られますが、固定金利型は既に上昇傾向にあります。金利タイプにより動向が異なるため、自身の住宅ローンの契約内容を再確認することをおすすめします。

- Q金利上昇局面での借り換えは得策でしょうか?

- A

借り換え後の金利が現在の金利よりも高くなるリスクがあるため、慎重な判断が必要です。ただし、固定金利への変更や返済期間の短縮など、金利以外のメリットが得られる場合もあります。自身の返済状況やライフプランに照らして検討しましょう。

- Q金利上昇に備え、固定金利型を選ぶべきでしょうか?

- A

変動金利との金利差を考慮する必要があります。現時点では固定金利の方が高水準にあるため、金利メリットを享受できない可能性があります。一方、金利上昇リスクを回避できるメリットもあります。自身のリスク許容度に応じて、慎重に選択肢を吟味しましょう。