住宅ローンの選び方に悩んでいる方や、みずほ銀行の住宅ローン金利について詳しく知りたい方は多いのではないだろうか。金利の違いが総返済額に大きく影響するため、適切な判断が求められる。

この記事では、みずほ銀行の最新の住宅ローン金利情報を紹介し、優遇条件や注意点を解説する。ネット専用商品と店頭商品の違いや、固定金利と変動金利の特徴も押さえておきたいポイントである。これらの情報を理解することで、自分に最適な住宅ローンを選択する手助けとなるだろう。

【2024年10月更新】みずほ銀行の住宅ローン金利情報

みずほ銀行の最新の住宅ローン金利情報を紹介する。なお、金利は市場動向や金融情勢により変動するため、定期的に最新情報を確認することが重要である。

現在の金利水準

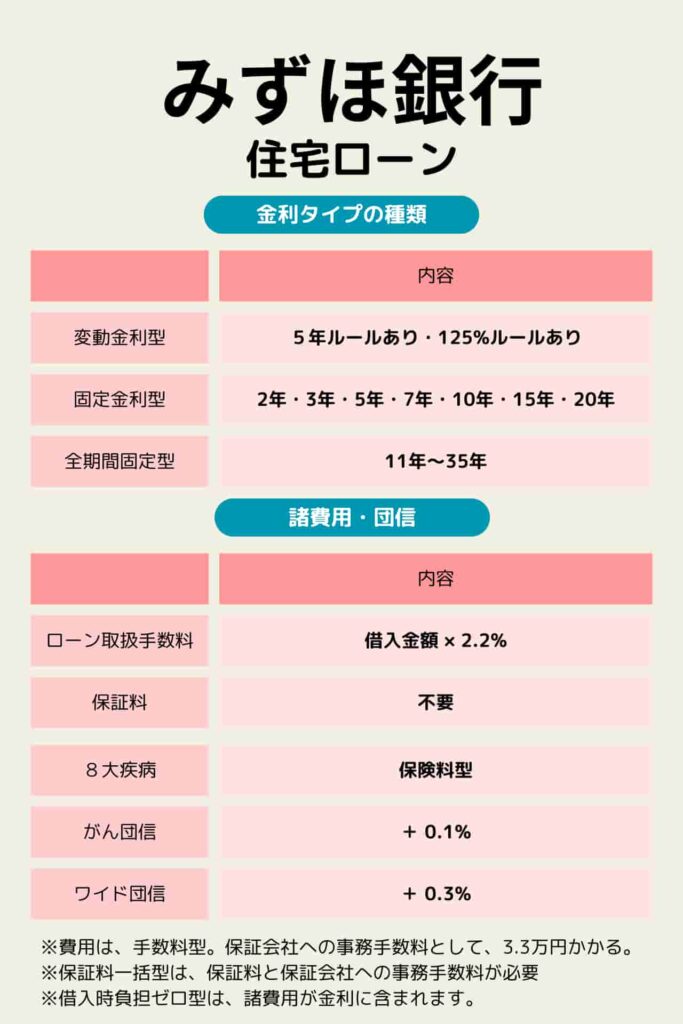

みずほ銀行は、顧客のさまざまなニーズに対応するため、変動金利型と固定金利型の住宅ローンを提供している。2024年9月の最新データによると、ネット住宅ローンの金利設定が特に注目される。変動金利型の最優遇金利は年0.375%となっており、この水準は業界内でもトップクラスの低さを誇っている。

以下の表に、主要な金利をまとめる。

| 金利タイプ | 金利 |

|---|---|

| 変動金利 | 0.375% ~1.025% |

| 固定2年 | 0.95% ~ 1.60% |

| 固定3年 | 1.00% ~ 1.45% |

| 固定5年 | 1.05% ~ 1.70% |

| 固定7年 | 1.25% ~ 1.90% |

| 固定10年 | 1.35% ~ 2.00% |

| 固定15年 | 1.80% ~ 2.45% |

| 固定20年 | 2.00% ~ 2.65% |

| 全固定11~15年 | 1.46% ~ 1.76% |

| 全固定16~20年 | 1.58% ~ 1.88% |

| 全固定21~25年 | 1.68%~1.98% |

| 全固定26~30年 | 1.74%~2.04% |

| 全固定31~35年 | 1.79%~2.09% |

固定金利型については、借入期間に応じて金利が異なる設定となっている。具体的には、3年固定で年1.000%、5年固定で年1.050%、10年固定で年1.350%、20年固定で年2.000%という金利が設定されている。これらの選択肢により、借入者は自身のニーズや将来の金利変動に対する見通しに基づいて、適切な期間を選択することができる。

長期的な金利固定を希望する顧客向けには、全期間固定金利型も用意されている。この商品では、20年固定で年1.580%、30年固定で年1.720%、35年固定で年1.760%という金利が設定されている。これらの選択肢は、将来の金利上昇リスクを懸念する借入者にとって魅力的な選択肢となっている。

専門家のワンポイントアドバイス:

金利の比較だけでなく、総返済額のシミュレーションも行ってみましょう。長期的な視点で判断することが重要です。

2024年8月

| 商品名 | 変動 | 3年 | 5年 | 10年 | 20年 | 30年 | 35年 |

|---|---|---|---|---|---|---|---|

| ネット | 0.375 | 1.000 | 1.050 | 1.350 | 2.000 | – | – |

| 全固定 | 1.580 | 1.720 | 1.760 |

金利優遇条件

みずほ銀行では、さまざまな条件を満たすことで、金利の優遇を受けることができる。主な優遇条件には、みずほ銀行での給与振込や、みずほ銀行のクレジットカードの利用などがある。これらの取引を行うことで、基準金利から一定の金利引き下げを受けられる可能性がある。

ただし、優遇条件や引き下げ幅は、申込内容や審査結果によって異なる場合がある。また、優遇条件を満たさなくなった場合、適用される金利が変更される可能性もあるため注意が必要である。

金利優遇を最大限に活用するためには、みずほ銀行との取引関係を総合的に検討することが重要である。たとえば、給与振込口座の変更や、クレジットカードの新規発行などを検討してみるとよいだろう。ただし、これらの取引を行う際には、自身の生活スタイルや財務状況に適しているかどうかを十分に吟味することが大切である。

なお、ネット住宅ローンと店頭での申し込みでは、適用される金利や優遇条件が異なる場合があるため、両方のオプションを比較検討することをおすすめする。

専門家のワンポイントアドバイス:

優遇条件を維持できるか、長期的な視点で考えることが大切です。無理のない範囲で優遇を受けられる方法を検討しましょう。

みずほ銀行の住宅ローンの特徴

みずほ銀行の住宅ローンは、日本の3大メガバンクの一つとしての信頼性と、多様な商品ラインナップが特徴である。顧客のニーズに合わせた柔軟な選択肢を提供している。

みずほ銀行の基本情報

みずほ銀行は、日本全国に広範な支店網を持つ大手都市銀行である。個人向け金融サービスから法人向けの総合金融サービスまで、幅広い業務を展開している。おもな顧客層は、個人から大企業まで多岐にわたり、安定した財務基盤を背景に高い信頼性を誇っている。

住宅ローン商品のラインナップ

みずほ銀行は、さまざまなニーズに対応する住宅ローン商品を取り揃えている。変動金利型、固定金利選択型、全期間固定金利型などの基本的な金利タイプに加え、借り換え向けの商品や、特定の顧客層を対象としたプランなども用意している。たとえば、「ライフステージ応援プラン」は、ライフイベントに応じて返済額を柔軟に調整できる特徴的な商品である。また、住宅ローン利用者向けの子育て応援サービスなど、付加価値の高いサービスも提供している。

みずほ銀行ならではのサービス

みずほ銀行の住宅ローンでは、AI技術を活用した事前審査システムを導入している。このシステムにより、顧客は最短1分で借入の可能性を確認することができる。また、全国の支店網を活かした対面相談サービスも充実しており、専門スタッフによるきめ細かなサポートを受けることができる。さらに、インターネットバンキングを通じた手続きの簡素化など、顧客の利便性向上にも注力している。

審査や融資実行のスピード

みずほ銀行の住宅ローン審査は、AI事前診断システムの導入により、初期段階での迅速な判断が可能となっている。本審査においても、大手銀行としての豊富な審査経験を活かし、効率的なプロセスを構築している。融資実行までの期間は、案件の複雑さにもよるが、一般的に申込から1〜2週間程度で完了することが多い。ただし、個々の事情により所要期間が変動する場合もあるため、余裕を持ったスケジュール管理が推奨される。

みずほ銀行の住宅ローンを選ぶメリット

みずほ銀行の住宅ローンは、大手銀行ならではの安定性と信頼性に加え、多様な商品ラインナップと柔軟なサービスが特徴である。これらの特徴は、さまざまな顧客ニーズに対応できる強みとなっている。

ネット専用ローンは低金利

みずほ銀行は、ネット専用の住宅ローン商品を提供している。この商品は、店頭で申し込む通常の住宅ローンと比べて、より低い金利設定となっている。ネット専用ローンは、対面でのやりとりを必要としないため、コストを抑えられ、その分を金利の引き下げに反映している。ただし、ネット専用ローンは申込条件や審査基準がやや厳しくなる傾向があるため、利用にあたっては自身の条件を十分に確認する必要がある。

AI事前診断で審査に通る目安をチェックできる

みずほ銀行では、AI技術を活用した事前診断システムを導入している。このシステムを利用することで、顧客は正式な審査申し込み前に、借入の可能性を手軽に確認することができる。AI事前診断は最短1分で結果が出るため、住宅購入の計画段階から活用できる便利なツールである。また、何度でも診断を受けられるため、借入額や返済期間を変更しながら、最適な条件を探ることができる。この機能は、顧客の時間と労力の節約につながるとともに、より確実な住宅ローン計画の立案をサポートしている。

ライフステージ応援プランを用意

みずほ銀行は、顧客のライフステージの変化に対応できる「ライフステージ応援プラン」を提供している。このプランでは、ライフイベントに応じて返済額を増減させることができる。たとえば、子どもの誕生や教育費の増加など、家計の支出が増える時期には返済額を減らし、収入が増えた時期には返済額を増やすといった柔軟な対応が可能である。このプランは、長期にわたる住宅ローンの返済期間中に起こりうる生活環境の変化に対して、より柔軟に対応できる点が特徴である。ただし、返済額の変更にはそれぞれ手数料がかかるため、利用の際は注意が必要である。

保険プランが充実

みずほ銀行の住宅ローンでは、さまざまな保険プランが用意されている。通常の団体信用生命保険に加え、がん保障特約付きの保険や、より幅広い疾病をカバーする保険など、顧客のニーズに合わせて選択できる。特に、「がん団信」と呼ばれるがん保障特約付きの保険は、一般的な団信よりも保障内容が充実しており、がんと診断された場合に住宅ローンの残債が免除される。これらの保険プランは、長期にわたる住宅ローンの返済期間中に起こりうるリスクに備えるための選択肢として、顧客に安心感を提供している。ただし、保険の種類によっては金利の上乗せがあるため、選択の際は総返済額も考慮する必要がある。

みずほ銀行の住宅ローンを利用するデメリット・注意点

みずほ銀行の住宅ローンは多くの利点を持つ一方で、いくつかの注意点も存在する。これらのデメリットや注意点を理解することで、より適切な判断ができる。

金利優遇条件

みずほ銀行の住宅ローンでは、さまざまな金利優遇条件が設定されている。これらの条件を満たすことで、基準金利からの引き下げを受けることができる。ただし、審査結果によっては、当初想定していた金利優遇が適用されない可能性がある点に注意が必要である。金利優遇条件には、みずほ銀行での給与振込や、クレジットカードの利用などが含まれることが多い。これらの条件を維持できない場合、優遇金利が適用されなくなる可能性もあるため、長期的な視点で条件の維持が可能かどうかを検討する必要がある。また、金利優遇の内容は定期的に見直される場合もあるため、最新の情報を確認することが重要である。

みずほネット住宅ローンは利用条件が厳しい

みずほ銀行のネット専用住宅ローンは、低金利という魅力がある一方で、利用条件が通常の店頭申込みよりも厳しく設定されている。たとえば、年収や勤続年数、物件の条件などについて、より厳格な基準が適用される場合がある。このため、ネット専用住宅ローンを検討する際は、自身の条件が適合しているかを事前に十分確認する必要がある。また、ネット専用ローンでは、つなぎ融資や、複雑な条件を必要とする案件への対応が難しい場合もある。そのため、特殊な事情がある場合や、詳細な相談を必要とする場合は、店頭での申し込みを検討したほうがよい場合もある。ネット専用ローンの利用を検討する際は、これらの制限事項をよく理解したうえで判断することが重要である。

手数料や諸費用

みずほ銀行の住宅ローンを利用する際には、さまざまな手数料や諸費用が発生する。これらの費用は、融資手数料、事務手数料、保証料などが含まれる。特に、融資手数料は借入金額の一定割合で計算されるため、借入額が大きくなるほど高額になる点に注意が必要である。また、繰上返済や返済条件の変更を行う際にも手数料が発生する場合がある。これらの手数料や諸費用は、総返済額に影響を与えるため、他の金融機関との比較検討の際には、金利だけでなくこれらの費用も含めて総合的に判断することが重要である。ただし、キャンペーンなどにより、これらの費用が減額または免除される場合もあるため、最新の情報を確認することをおすすめする。

みずほ銀行の住宅ローンの申し込み手順・流れ

みずほ銀行の住宅ローン申し込みは、ネットと店頭の2つの方法がある。それぞれの手順と流れには特徴があり、顧客のニーズや状況に応じて選択できる。

申し込みから契約までの流れ

みずほ銀行の住宅ローン申し込みは、大きく分けてネットでの申し込みと店頭での申し込みがある。ネットでの申し込みの場合、AI事前診断から始まり、オンラインでの本申し込み、審査、契約までの一連の流れをスムーズに進めることができる。一方、店頭での申し込みは、専門スタッフによる丁寧な対応を受けられるメリットがある。どちらの方法でも、まずは事前審査から始まり、本審査、契約、融資実行という流れで進む。ネットでの申し込みの場合でも、契約時には店頭での手続きが必要となる場合があるため、注意が必要である。また、申し込みから融資実行までの期間は、通常1〜2か月程度かかることが多いが、個々の事情により変動する可能性がある。

申し込みに必要な書類

みずほ銀行の住宅ローン申し込みには、いくつかの必要書類を用意する必要がある。おもな必要書類には、本人確認書類、収入証明書、勤務先の業務内容がわかる書類、物件に関する書類などがある。本人確認書類としては、運転免許証やパスポートなどが利用できる。収入証明書は、給与所得者の場合、源泉徴収票や住民税決定通知書などが必要となる。自営業者の場合は、確定申告書や所得証明書などが求められる。物件に関する書類は、購入する不動産の種類や状況によって異なるが、一般的に売買契約書、重要事項説明書、登記簿謄本などが必要となる。これらの書類は、正確かつ最新のものを提出することが重要である。書類に不備がある場合、審査に時間がかかったり、再提出を求められたりする可能性があるため、注意が必要である。

審査基準・スピードについて

みずほ銀行の住宅ローン審査は、申込者の返済能力や信用状況、購入する物件の評価など、さまざまな要素を総合的に判断して行われる。審査の主な基準には、年収、勤続年数、他の借入状況、物件の担保価値などがある。年収に関しては、一般的に年収の35%程度を上限とする返済比率が目安となる。勤続年数は、安定性を判断する重要な要素であり、通常2年以上の継続勤務が望ましいとされる。信用情報も重要な判断材料となり、過去の借入れや返済状況が審査に影響を与える。審査のスピードについては、AI事前診断を利用すれば最短1分で借入の可能性を確認できる。本審査の場合、通常1〜2週間程度で結果が出ることが多いが、案件の複雑さや提出書類の状況によって変動する可能性がある。審査をスムーズに進めるためには、必要書類を事前に準備し、正確な情報を提供することが重要である。

専門家のワンポイントアドバイス:

金利だけでなく、手数料や団体信用生命保険の保障内容なども比較検討しましょう。総合的に判断することが賢明です。

まとめ:みずほ銀行の住宅ローン選びのポイント

みずほ銀行の住宅ローンは、大手銀行ならではの信頼性と多様な商品ラインナップが特徴である。選択にあたっては、自身のニーズと条件を十分に検討し、メリットとデメリットを理解したうえで判断することが重要である。

みずほ銀行の住宅ローンは、メガバンクとしての安定性と、ネット銀行に匹敵する低金利商品の提供という両面の特徴を持っている。とくに、変動金利型と全期間固定金利型において、業界トップクラスの低金利を実現している点は大きな魅力である。また、AI事前診断システムの導入により、借入の可能性を迅速に確認できる点も利用者にとって便利な特徴といえる。

さらに、ライフステージの変化に応じて返済額を調整できる「ライフステージ応援プラン」や、子育て世帯向けの特別サービスなど、顧客のライフプランに寄り添ったサービスを提供している点も注目に値する。これらのサービスは、長期にわたる住宅ローンの返済期間中に起こりうる生活環境の変化に柔軟に対応できる可能性を提供している。

一方で、審査結果によって適用金利が変動する可能性があることや、ネット専用ローンの利用条件が比較的厳しいことなどは、注意すべき点である。また、融資手数料や諸費用についても、他の金融機関との比較検討が必要である。

みずほ銀行の住宅ローンは、全国に支店網を持つメガバンクとしての安心感と、先進的なオンラインサービスの利便性を兼ね備えている。対面での相談を重視する人にも、オンラインでの手続きを好む人にも対応できる点は、大きな強みといえる。

住宅ローンの選択は、人生の大きな決断の一つである。みずほ銀行の住宅ローンを検討する際は、これらの特徴を十分に理解し、自身の経済状況や将来のライフプランを踏まえたうえで判断することが重要である。必要に応じて、専門家のアドバイスを求めたり、他の金融機関の商品とも比較検討したりすることで、より適切な選択ができるだろう。

- Qみずほ銀行の住宅ローンは他行と比べて金利が低いですか?

- A

みずほ銀行のネット住宅ローンは、特に変動金利型で業界トップクラスの低金利を提供しています。ただし、個人の状況や優遇条件によって実際の適用金利は変わるため、詳細は銀行に確認することをおすすめします。

- Qネット住宅ローンと店頭での申し込みはどちらがお得ですか?

- A

一般的にネット住宅ローンの方が金利が低く設定されています。ただし、審査基準が厳しい場合もあるため、自身の条件に合わせて選択することが大切です。

- Q金利優遇条件はどのようなものがありますか?

- A

みずほ銀行での給与振込や、みずほ銀行のクレジットカードの利用などが主な優遇条件です。ただし、詳細な条件や優遇幅は個別の状況により異なるため、直接銀行に確認することをおすすめします。