住宅ローンの選択に悩んでいる方も多いだろう。「金利が本当に安いのか」「インターネット銀行で大丈夫なのか」「審査は厳しくないか」といった疑問や不安を抱えている人もいるはずである。

この記事では、auじぶん銀行の住宅ローンの特徴や選び方について詳しく解説する。インターネット専業銀行ならではのメリットや、au関連サービスとの連携による優遇制度、さらには審査の流れや注意点まで、住宅ローン選びに役立つ情報を網羅的にまとめている。auじぶん銀行の住宅ローンが自分に合っているかどうか、判断の材料として活用してほしい。

【2025年4月更新】auじぶん銀行の住宅ローン金利情報

| 金利タイプ | 金利(当初型/通期型) |

|---|---|

| 変動金利型 | 0.730% |

| 固定2年 | 1.400%/2.470% |

| 固定3年 | 1.580%/2.510% |

| 固定5年 | 1.690%/2.580% |

| 固定10年 | 1.765%/2.840% |

| 固定15年 | 2.225%/2.960% |

| 固定20年 | 2.335%/3.160% |

| 固定30年 | 2.730%/3.570% |

| 固定35年 | 2.870%/3.710% |

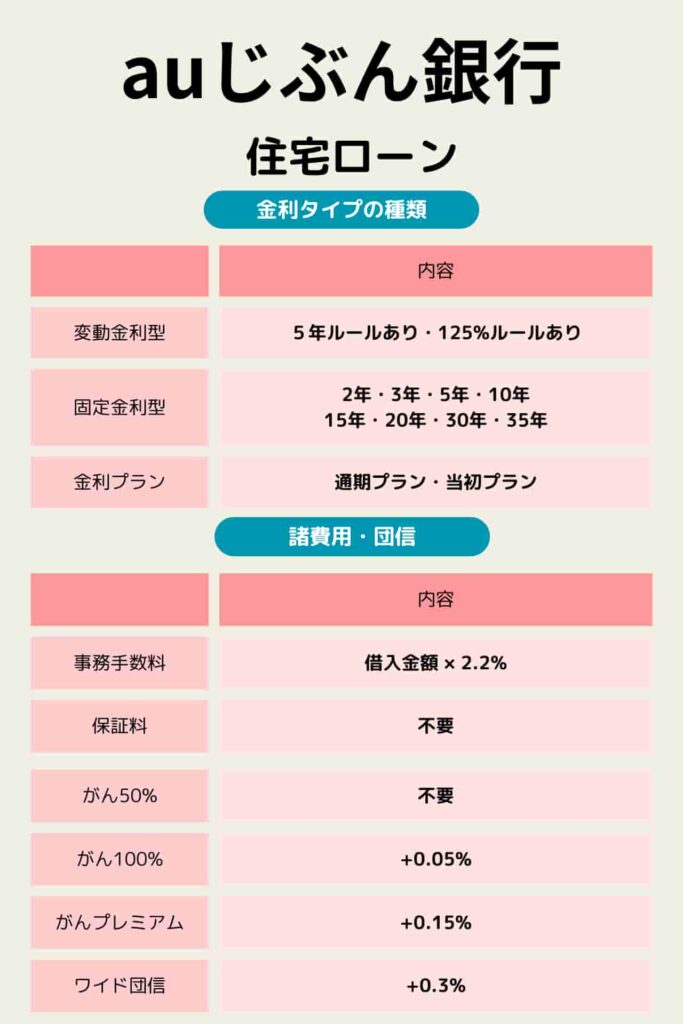

auじぶん銀行の住宅ローンは、変動金利型と固定金利型の両方を提供している。変動金利型は年0.730%からと、非常に低い水準に設定されている。これは、インターネット専業銀行ならではの特徴といえる。一方、固定金利型は期間に応じて金利が上昇し、2年から35年までの選択肢がある。

auじぶん銀行の住宅ローンは、おもに「通期引下げ」と「当初引下げ」の2つのプランが提供されている。通期引下げは借入期間全体を通じて金利が引き下げられるのに対し、当初引下げは借入れ開始から一定期間のみ金利が引き下げられる。また、変動金利には「au優遇割」が適用され、さらなる金利の引き下げが可能となる。

2024年10月

| 金利タイプ | 金利(当初型/通期型) |

|---|---|

| 変動金利型 | 0.479% |

| 固定2年 | 0.890%/1.960% |

| 固定3年 | 1.060%/1.990% |

| 固定5年 | 1.150%/2.040% |

| 固定10年 | 1.195%/2.270% |

| 固定15年 | 1.665%/2.400% |

| 固定20年 | 1.775%/2.600% |

| 固定30年 | 2.160%/3.000% |

| 固定35年 | 2.300%/3.140% |

| 金利 | 変動 | 3年 | 5年 | 10年 | 20年 | 30年 | 35年 |

|---|---|---|---|---|---|---|---|

| 通期引下 | 0.329 | 2.010 | 2.080 | 2.390 | 2.700 | 3.090 | 3.230 |

| 当初引下 | – | 1.080 | 1.190 | 1.315 | 1.875 | 2.250 | 2.390 |

| au優遇割 | 0.179 | – | – | – | – | – | – |

※当初引下は、当初期間引下げプランのこと

※上記のほか、保証付き金利プランもある。

auじぶん銀行の住宅ローンの特徴

auじぶん銀行の住宅ローンは、インターネット専業銀行ならではの特徴を活かした商品設計が特徴である。ここでは、auじぶん銀行の住宅ローンの主な特徴や基本情報、提供している商品について解説する。

auじぶん銀行の基本情報

- インターネット専業銀行: auじぶん銀行は、実店舗を持たないインターネット専業銀行である。

- 設立: KDDIとじぶん銀行の共同出資により設立された。

- 主な顧客層: インターネットやスマートフォンの利用に慣れた層、特にau関連サービスを利用している顧客が中心となっている。

他行と比較した際の特徴

- au関連サービスとの連携による優遇 auユーザーにとっては、既存のサービス利用で金利優遇が受けられるため、総合的なコスト削減が可能。

- オンライン完結型のプロセス 来店不要で手続きが完了するため、時間や場所の制約が少ない。

- 迅速な審査と融資実行 インターネットを活用した審査システムにより、従来の銀行より短期間での融資実行が可能。

- 充実した団体信用生命保険 がん保障や4疾病保障など、幅広い保障内容から選択可能。

- 事務手数料 借入金額の2.20%(税込)と、比較的高めに設定されている点には注意が必要。

auじぶん銀行の住宅ローンは、インターネット専業銀行の利点を最大限に活かした商品設計となっている。特に、au関連サービスユーザーや、迅速な手続きを求める顧客にとって魅力的な選択肢となり得る。ただし、オンラインでの手続きに抵抗がある場合や、対面でのきめ細かいアドバイスを求める場合は、従来型の銀行との比較検討が必要である。

専門家のワンポイントアドバイス:

インターネット専業銀行の住宅ローンを検討する際は、対面サポートの必要性も考慮しましょう。自己判断に自信がない場合は、ファイナンシャルプランナーに相談するのも一案です。

auじぶん銀行の住宅ローンの金利タイプ

auじぶん銀行が提供している住宅ローンの金利タイプについて、それぞれの特徴や選び方のポイントを解説する。金利タイプの選択は、返済計画や将来の金融情勢の見通しに大きく影響するため、慎重に検討する必要がある。

変動金利型

変動金利型は、市場金利の変動に応じて金利が変わるタイプのローンである。auじぶん銀行の変動金利型住宅ローンは、特に低金利で提供されていることが特徴である。

変動金利型の最大のメリットは、固定金利型と比較して金利が低く設定されていることである。これにより、特に金利が低下傾向にある時期には、借入れ当初から低い返済額で利用できる。また、auじぶん銀行では「au優遇割」が適用されることで、さらに金利を抑えることができる。

一方、デメリットとしては、将来の金利上昇リスクがある点が挙げられる。金利が上昇すると、返済額が増加する可能性がある。ただし、auじぶん銀行では返済額の急激な増加を防ぐため、5年間は返済額を固定し、その後も一定の制限を設けている。

変動金利型は、金利の先行きが不透明な場合や、当面の返済額を抑えたい場合に適している。ただし、長期的な金利の動向を見据えた判断が必要である。

固定金利期間選択型

固定金利期間選択型は、一定期間金利が固定され、その後は変動金利に移行するか、再度固定金利を選択できるタイプのローンである。auじぶん銀行では、2年、3年、5年、10年、20年、30年、35年の固定金利期間を選択できる。

固定金利期間選択型の最大のメリットは、選択した期間中は金利が変動しないため、返済計画が立てやすい点である。特に、金利上昇が予想される場合に有効な選択肢となる。また、ライフプランに合わせて固定期間を選べるため、柔軟性がある。

デメリットとしては、変動金利型と比較して金利が高めに設定されている点が挙げられる。また、固定金利期間中に繰上返済をする場合、手数料がかかる可能性がある。

固定金利期間選択型は、将来の金利上昇を懸念する場合や、一定期間の返済額を確定させたい場合に適している。ただし、選択する固定期間によって金利が異なるため、自身の返済計画に合わせて慎重に選択する必要がある。

auじぶん銀行の固定金利期間選択型では、「通期引下げ」と「当初引下げ」の2つのプランが提供されている。通期引下げは借入期間全体を通じて金利が引き下げられるのに対し、当初引下げは借入れ開始から一定期間のみ金利が引き下げられる。個々の事情に応じて、どちらのプランが有利かを検討することが重要である。

auじぶん銀行の住宅ローンを選ぶメリット

auじぶん銀行の住宅ローンは、インターネット専業銀行ならではの特徴を活かした様々なメリットを提供している。ここでは、auじぶん銀行の住宅ローンを選ぶことで得られるメリットや、どのような人に向いているかを詳しく解説する。

住宅ローン金利優遇割

auじぶん銀行の最大の特徴は、「住宅ローン金利優遇割」による金利の引き下げである。この優遇制度は、特にauユーザーにとって大きなメリットとなる。

- 『auモバイル優遇割』: 住宅ローンとau回線のセット契約で、適用金利から年0.07%引下げ

- 『じぶんでんき優遇割』: じぶんでんきとのセット契約で、適用金利から年0.03%引下げ

- 『J:COM NET優遇割』『コミュファ光優遇割』: 対象のネットサービスとのセット契約で、適用金利から年0.03%引下げ

- 『J:COM TV優遇割』: J:COM TVとのセット契約で、適用金利から年0.02%引下げ

これらの優遇を組み合わせることで、最大年0.15%の金利引き下げが可能となる。

充実した団体信用生命保険(団信)

auじぶん銀行では、3つの団信プランから選択できる。

- がん50%保障団信: 4疾病保障付き、上乗せ金利なし

- がん100%保障団信: ネット銀行最低水準の上乗せ金利(+年0.05%)

- がん100%保障団信プレミアム: 4疾病保障付き、上乗せ金利+年0.15%

これらの団信プランにより、借入者は自身のニーズや予算に合わせて適切な保障を選択できる。

審査や融資実行のスピード

auじぶん銀行の住宅ローン審査は、従来の銀行と比較して非常に速いことが特徴である。

- 仮審査: 当日~3営業日以内

- 本審査: 3~10営業日

インターネットを活用した効率的な審査システムにより、最短で申込みから融資実行まで約2週間程度で完了する場合もある。これは、住宅購入のタイミングを逃したくない顧客にとって大きなメリットとなる。

利便性の高さ

auじぶん銀行の住宅ローンは、以下の点で高い利便性を提供している。

- 24時間365日いつでもインターネットやスマートフォンから手続きや残高確認が可能

- 必要書類のアップロードもオンラインで完結

- 来店不要で手続きが完了

auじぶん銀行の住宅ローンに向いている人

auじぶん銀行の住宅ローンは、以下のような人に特に適している:

- インターネットやスマートフォンの利用に慣れている人

- au関連サービスを利用している人

- 迅速な審査と融資実行を求める人

- 来店せずに手続きを完結させたい人

- 金利の引き下げにこだわりがある人

- 充実した保障内容の団信を求める人

ただし、対面でのきめ細かいアドバイスを求める場合は、従来型の銀行の方が適している可能性もある。自身のニーズと照らし合わせて、最適な選択をすることが大切である。

専門家のワンポイントアドバイス:

金利優遇を最大限活用するには、au関連サービスの契約状況を見直すことも検討しましょう。ただし、本当に必要なサービスかどうかも冷静に判断することが大切です。

auじぶん銀行の住宅ローン利用時の注意点

auじぶん銀行の住宅ローンは多くのメリットがある一方で、利用する際には注意すべきポイントもある。ここでは、auじぶん銀行の住宅ローンを利用する際に気をつけるべきポイントや、デメリットについて解説する。

金利優遇条件

auじぶん銀行の住宅ローンは、様々な金利優遇制度を提供しているが、これらの優遇を受けるには一定の条件がある。

- 審査結果による金利優遇幅の変動:審査の結果によっては、当初想定していた金利優遇幅が小さくなる可能性がある。これは、借入者の信用状況や返済能力によって、銀行が判断するためである。

- 保証付金利プラン:審査の結果、保証会社の利用が必要となる場合がある。この「保証付金利プラン」では、以下の点に注意が必要である。

- 保証会社への保証料相当額が金利に上乗せされる。

- 保証付金利プラン専用の基準金利が設定される。

- 借入期間中すべての期間において、auじぶん銀行の審査により決定した金利引下幅が適用される。

- 各種優遇サービスの継続利用 :「auモバイル優遇割」や「じぶんでんき優遇割」などの優遇を受けるには、対象サービスの継続利用が条件となる。サービスの解約や変更により、優遇が受けられなくなる可能性がある。

手数料や諸費用

住宅ローン利用時には、金利以外にも様々な手数料や諸費用がかかる。これらの費用を事前に理解し、予算に組み込んでおくことが重要である。

- 事務手数料 **auじぶん銀行の住宅ローンでは、借入金額の2.20%(税込)の事務手数料がかかる。**これは比較的高額な設定であり、借入金額が大きくなるほど負担も大きくなる点に注意が必要である。

- 団体信用生命保険(団信)の上乗せ金利 選択する団信プランによっては、上乗せ金利が発生する:

- がん100%保障団信:年0.05%の上乗せ

- がん100%保障団信プレミアム:年0.15%の上乗せ これらの上乗せ金利は、長期的な返済計画に影響を与える可能性がある。

- 繰上返済手数料 一部繰上返済や全額繰上返済を行う際に手数料がかかる場合がある。ただし、インターネットバンキングを利用して行う場合は無料となることが多い。

- その他の諸費用

- 不動産登記にかかる費用(登録免許税、司法書士報酬など)

- 火災保険料

- 不動産取得税(中古物件の場合) これらの費用は、物件や取引の状況によって変動するため、事前に専門家に相談して把握しておくことが望ましい。

auじぶん銀行の住宅ローンは、インターネット専業銀行ならではの利便性や金利の優位性がある一方で、上記のような注意点もある。借入れを検討する際は、これらの点を十分に理解し、長期的な視点で総合的に判断することが重要である。また、不明な点がある場合は、auじぶん銀行のカスタマーサポートに直接問い合わせることをおすすめする。

auじぶん銀行の住宅ローン申し込み方法と流れ

auじぶん銀行の住宅ローンは、インターネットを通じて申し込みから融資実行までの手続きを行うことができる。ここでは、申し込み方法や流れ、必要な準備について解説する。

必要書類と準備

auじぶん銀行の住宅ローン申し込みに際しては、様々な書類の準備が必要となる。事前に必要書類を把握し、準備することで、スムーズな申し込みと審査が可能となる。

主な必要書類は以下の通りである:

- 本人確認書類

- 住民票の写し(発行後3か月以内、世帯全員のもの)

- 運転免許証(両面)

- 健康保険証

- 収入関連書類

- 源泉徴収票(確定申告をしていない場合)

- 確定申告書一式(確定申告をしている場合)

- 所得税納税証明書(その1・その2)

- 物件関連書類

- 不動産売買契約書

- 重要事項説明書

- 間取図

- 建築確認済証または建築確認通知書(新築の場合)

- その他の書類

- 団体信用生命保険の健康診断結果証明書

- 住宅ローンの個人情報取扱いに関する同意書(該当者のみ)

準備のポイント:

- 本籍地および個人番号(マイナンバー)は「センシティブ(機微)情報」に当たるため、該当部分を塗りつぶしてから提出する。

- 提出書類は写し(コピー)でも受け付けられるが、後日原本確認が必要な場合がある。

- 書類はスマートフォンやパソコンからアップロードできるため、事前にデジタル化しておくと便利である。

審査の流れと期間

auじぶん銀行の住宅ローン審査は、以下の流れで進められる:

- 仮審査申し込み

- オンラインで申し込みを行う。

- 所要時間は約3分程度。

- 仮審査結果通知

- 最短で当日~3営業日以内に結果が通知される。

- 本審査申し込み(書類提出)

- 仮審査通過後、必要書類をオンラインでアップロードする。

- 本審査

- 提出された書類をもとに詳細な審査が行われる。

- 本審査の期間は3~10営業日程度である。

- 契約手続き

- 本審査通過後、融資条件などの最終確認を行う。

- 司法書士との面談が必要となる場合がある。

- 融資実行

- 全ての手続きが完了後、融資が実行される。

auじぶん銀行の住宅ローンは、最短で申し込みから融資実行まで約2週間程度で完了する場合もある。ただし、書類の不備や追加確認が必要な場合は、この期間が延びる可能性がある。

申し込みから融資実行までスムーズに進めるためのポイント:

- 必要書類を事前に準備し、不備なく提出する。

- オンラインでの手続きに慣れておく。

- 審査中の連絡にはすぐに対応する。

- 契約内容をよく確認し、不明点は早めに問い合わせる。

auじぶん銀行の住宅ローン申し込みは、インターネットを活用した効率的なプロセスが特徴である。事前の準備と迅速な対応により、スムーズな手続きが可能となる。

専門家のワンポイントアドバイス:

オンライン申請では、入力ミスに注意が必要です。申請前に必ず内容を二重チェックし、不明点はカスタマーサポートに確認しましょう。

まとめ:auじぶん銀行の住宅ローン選びのポイント

auじぶん銀行の住宅ローンは、インターネット専業銀行ならではの特徴を活かした商品設計が魅力である。主なポイントは以下の通りである:

- 充実した金利優遇制度: au関連サービスとの連携により、最大年0.15%の金利引き下げが可能。

- 迅速な審査と融資実行: オンラインでの申し込みと審査により、最短で約2週間程度での融資実行が可能。

- 多様な金利タイプと団信プラン: 変動金利型や固定金利期間選択型、充実した団体信用生命保険プランから選択可能。

- 全プロセスのオンライン完結: 来店不要で手続きが完了するため、時間や場所の制約が少ない。

- 事務手数料に注意: 借入金額の2.20%(税込)と比較的高めの設定。

auじぶん銀行の住宅ローンは、特にau関連サービスユーザーや、迅速な手続きを求める顧客にとって魅力的な選択肢となる。ただし、オンラインでの手続きに抵抗がある場合や、対面でのきめ細かいアドバイスを求める場合は、従来型の銀行との比較検討が必要である。自身のニーズと照らし合わせ、総合的に判断することが重要である。

- Qauじぶん銀行の住宅ローンは、auユーザーでなくても利用できますか?

- A

はい、利用できます。ただし、au関連サービスを利用している方は、さらなる金利優遇を受けられる可能性があります。

- Q審査はすべてオンラインで行われるのですか?

- A

基本的にはオンラインで行われますが、必要に応じて電話や書面での追加確認が行われる場合もあります。

- Q団体信用生命保険は必ず加入する必要がありますか?

- A

はい、auじぶん銀行の住宅ローンでは団体信用生命保険への加入が必須です。ただし、保障内容の異なる3つのプランから選択することができます。