住宅ローンの選択に悩む人は多い。 金利の低さだけでなく、手続きの簡便さや保障内容など、考慮すべき点が多岐にわたるからである。 このようななか、住信SBIネット銀行の住宅ローンは、デジタル時代に適応した革新的なサービスとして注目を集めている。

この記事では、住信SBIネット銀行の住宅ローンの特徴や選び方のポイントを詳しく解説する。これにより、読者は自身のニーズに合った住宅ローンを選択するための具体的な判断材料を得ることができるだろう。

【2024年10月更新】住信SBIネット銀行の住宅ローン金利情報

| 金利タイプ | 金利(通期/当初) |

|---|---|

| 変動金利 | 0.448%/1.198% |

| 固定2年 | 1.283%/0.753% |

| 固定3年 | 1.323%/0.883% |

| 固定5年 | 1.513%/1.033% |

| 固定7年 | 1.373%/1.173% |

| 固定10年 | 1.563%/1.203% |

| 固定15年 | 2.073%/1.413% |

| 固定20年 | 3.203%/1.603% |

| 固定30年 | 3.393%/1.653% |

| 固定35年 | 3.533%/1.663% |

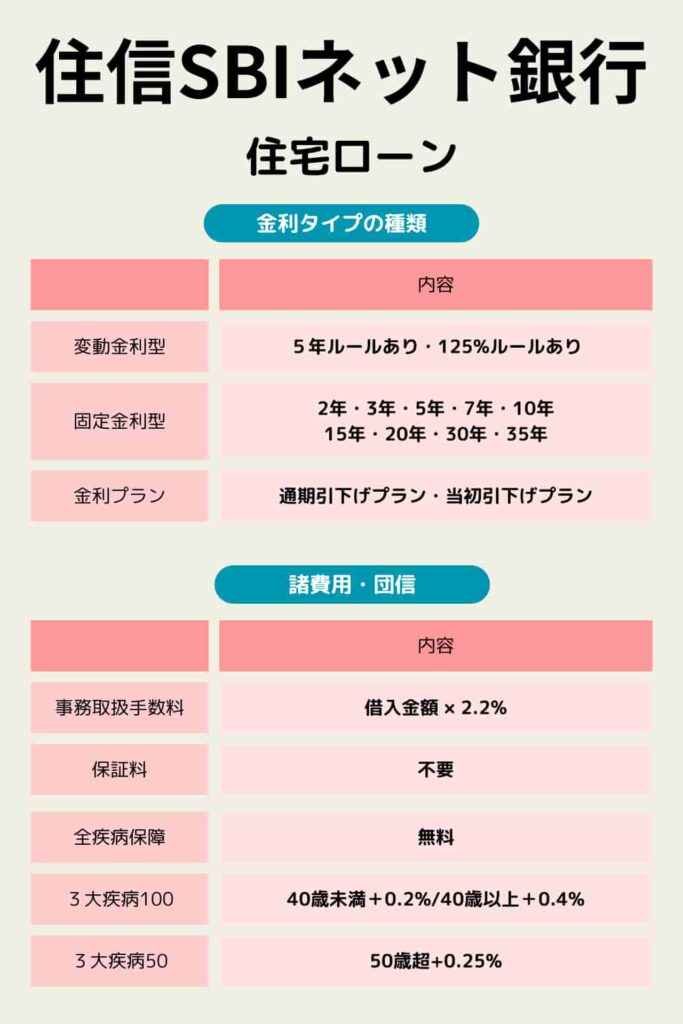

住信SBIネット銀行の住宅ローンは、変動金利型と固定金利型の両方を提供している。変動金利型は年0.448%からと、非常に低い水準に設定されている。これは、インターネット専業銀行ならではの特徴といえる。一方、固定金利型は期間に応じて金利が上昇し、2年から35年までの選択肢がある。

住信SBIネット銀行の住宅ローンは、おもに「通期引下げ」と「当初引下げ」の2つのプランが提供されている。通期引下げは借入期間全体を通じて金利が引き下げられるのに対し、当初引下げは借入れ開始から一定期間のみ金利が引き下げられる。

2024年8月

| 金利 | 変動 | 3年 | 5年 | 10年 | 20年 | 30年 | 35年 |

|---|---|---|---|---|---|---|---|

| 通期引下 | 0.298 | 1.403 | 1.623 | 1.683 | 3.293 | 3.473 | 3.613 |

| 当初引下 | 1.048 | 0.963 | 1.143 | 1.323 | 1.693 | 1.733 | 1.743 |

※当初引下は、当初引下げプランである。

※期間は、固定金利期間選択型の期間であり、おもな期間を抜粋している。

※フラット35の取り扱いがあっても、省略している。

住信SBIネット銀行の住宅ローンの金利タイプと特徴

住信SBIネット銀行は、デジタル技術を活用した革新的な金融サービスを提供するインターネット専業銀行である。その特性を活かした住宅ローン商品を展開しており、金利の低さと利便性で注目を集めている。

住信SBIネット銀行の概要

住信SBIネット銀行は、従来の銀行とは一線を画すビジネスモデルを採用している。実店舗を持たず、オンラインを中心としたサービス提供により、経費を抑えつつ顧客ニーズに応える体制を構築している点が大きな特徴である。

提供される金利タイプ

住信SBIネット銀行では、おもに変動金利型と固定金利期間選択型の2つのタイプを提供している。

変動金利型は、市場金利の変動に連動して金利が変わる仕組みである。定期的な金利の見直しがあり、金利変動リスクはあるものの、金利低下時にはそのメリットを享受できる。一方、固定金利期間選択型は一定期間金利が固定される。複数の固定期間から選択可能で、返済計画が立てやすく、金利上昇リスクを回避できるという特徴がある。

これらの金利タイプは、それぞれメリットとデメリットがあるため、自身の経済状況や将来の見通しを考慮して選択することが大切である。

住宅ローン商品の特徴

住信SBIネット銀行の住宅ローン商品は、オリジナル住宅ローンとフラット35の2種類が主な柱となっている。

オリジナル住宅ローンは、変動金利と固定金利期間選択型の選択が可能で、オンライン完結型の申込プロセスが特徴である。また、借り入れる側のニーズに合わせて、柔軟な返済プランの設定も可能となっている。

一方、フラット35は長期固定金利型の住宅ローンであり、住信SBIネット銀行独自の工夫を加えた商品設計となっている。これにより、長期的な視点で住宅ローンを組みたい顧客のニーズにも応えている。

他行との差別化ポイント

住信SBIネット銀行の住宅ローンが他行と比べて際立つ点は、主に以下の4つである。

まず、競争力のある金利設定が挙げられる。オンライン銀行の特性を活かし、特に変動金利において優位性を持っている。次に、充実した保障内容がある。独自の団体信用生命保険プランを提供し、基本的な保障に加えて追加オプションも用意している。

3つ目の特徴は、デジタルファーストのアプローチである。スマートフォンアプリを活用した手続きのサポートやオンラインでの契約締結が可能となっている。最後に、限定的ではあるが対面サポートも提供している点も特徴的である。一部地域では対面相談窓口を設置し、直接的なコミュニケーションを求める顧客にも対応している。

これらの特徴により、住信SBIネット銀行の住宅ローンは、デジタル時代に適応したサービス設計と、顧客にとって有利な条件の両立を図っている。特に、インターネットを活用した金融サービスに抵抗感がなく、コスト意識の高い顧客層にとって魅力的な選択肢となっているのである。

住信SBIネット銀行で加入できる団信の種類

住信SBIネット銀行では、住宅ローンを利用する際に加入できる団体信用生命保険(団信)の種類がいくつかある。50歳以下と50歳超で加入できる団信の種類は異なる。おもな種類とその特徴を解説する。

3大疾病50プラン・基本プラン

このプランは、ガン、脳卒中、急性心筋梗塞の3大疾病に対する保障を提供する。50歳以下の方は上乗せ金利なしで加入でき、所定の状態になった場合、住宅ローン残高の50%が保障される。また、全疾病保障、リビングニーズ特約、重度ガン保険金前払特約、先進医療特約が付帯している。

一方、50歳超の場合は、金利上乗せ0.25%で加入できる。なお、50歳超の場合、金利上乗せなしで加入できる基本プランがあり、3大疾病保障はないが、全疾病保障と各種特約が付帯されている。

3大疾病100プラン

こちらのプランは、3大疾病に対する保障がさらに充実している。40歳未満の方は上乗せ金利0.2%で加入でき、40歳以上の方は上乗せ金利が0.4%かかる。所定の状態になった場合、住宅ローン残高の100%が保障される。

重度ガン保険金前払特約はないが、全疾病保障、リビングニーズ特約、先進医療特約が付帯している。

なお、50歳超の場合も、上記の40歳以上と同じ保障内容である。

住信SBIネット銀行の住宅ローン申し込み方法と流れ

住信SBIネット銀行の住宅ローンを申し込む際の方法や、申し込みから融資実行までの流れを解説する。

審査期間

仮審査と本審査の審査期間は以下の通りである。

| 審査種類 | 審査期間 |

|---|---|

| 仮審査 | 申込日から3営業日以内 |

| 本審査 | 書類受領後、約2週間程度(一般的な期間) |

申し込みから融資実行までの流れ

- 仮審査申し込み

- 仮審査結果通知(3営業日以内)

- 正式審査申込書類の送付(仮審査結果から2営業日後)

- 正式審査申し込み(書類提出)

- 正式審査結果通知

- 契約手続き

- 借入れ実行

必要書類と事前準備

住宅ローン申し込みに必要な書類や、事前に準備しておくべきことは以下の通りです:

- 本人確認書類(運転免許証、パスポートなど)

- 収入証明書(源泉徴収票、確定申告書など)

- 勤務先の在籍証明書

- 住民票

- 物件の資料(不動産売買契約書、建築請負契約書など)

- 借換えの場合は、現在の住宅ローンの返済予定表

事前準備:

- 住信SBIネット銀行の口座開設(持っていない場合)

- 借入希望額と返済期間の検討

- 物件情報の整理

- 団体信用生命保険の申込準備

審査プロセスと期間

- 仮審査(Web申し込み)

- 期間:申込日から3営業日以内

- 内容:基本的な情報による簡易審査

- 本審査

- 期間:書類受領後、約2週間程度(一般的な期間)

- 内容:詳細な書類審査と信用調査

- 団体信用生命保険審査

- 住宅ローンの正式審査は、団体信用生命保険の審査結果確定後に終了

- 契約手続き

- 借入希望日の5営業日前までに完了する必要あり

- 融資実行

- 契約締結後、指定の日に実行

※審査にかかる期間は、提出書類の内容や審査の進捗状況により変動する場合があります。

専門家のワンポイントアドバイス:

申し込み前に、自身の信用情報を確認しておくことをおすすめします。信用スコアが高いほど、有利な条件で借り入れできる可能性が高まります。

住信SBIネット銀行の手数料や諸費用

住信SBIネット銀行の住宅ローンに関連する手数料や諸費用について以下に詳細を記す。なお、すべての手数料は消費税込みで表記されている。

借入時の手数料

住宅ローンの借入れにあたり支払うおもな手数料は以下の通りである。

事務取扱手数料:融資金額の2.2%

- この手数料は、住信SBIネット銀行代表口座を経由せず、直接融資金額から差し引かれる。

- 消費税額は、融資実行日時点の適用税率に基づいて算出される。

- 印紙代、登記費用、火災保険料は、この事務取扱手数料には含まれない。

手数料・諸費用込みの借入れについて

住信SBIネット銀行では、お借入時にかかる事務取扱手数料や諸費用(印紙代、登記費用、火災保険料)も含めた借入れが可能である。仮審査申込時に、これらの費用を上乗せして借入金額を入力することができる。

専門家のワンポイントアドバイス:

住宅ローンの借り換えも視野に入れて検討しましょう。将来的な金利動向や自身の収入変化に応じて、より有利な条件に切り替えられる可能性があります。

住信SBIネット銀行の住宅ローンを選ぶメリットと注意点

住信SBIネット銀行の住宅ローンを選ぶことで得られるメリットや、どのような人に向いているかを解説する。また、利用する際に気をつけるべきポイントやデメリットについても説明する。

メリット

- 競争力のある金利設定

- 特に変動金利型において、年0.298%からと非常に低い水準の金利を提供している。

- インターネット専業銀行の特性を活かし、経費削減による低金利を実現している。

- 充実した保障内容

- 独自の団体信用生命保険プランを提供しており、基本的な保障に加えて追加オプションも用意されている。

- 50歳以下であれば、3大疾病50プランを上乗せ金利なしで利用可能。

- デジタルファーストのアプローチ

- スマートフォンアプリを活用した手続きのサポートやオンラインでの契約締結が可能。

- 時間や場所の制約なく、手続きを進められる利便性がある。

- 柔軟な返済プラン

- 変動金利型と固定金利期間選択型の両方を提供しており、顧客のニーズに応じた選択が可能

- 借り入れる側のニーズに合わせて、柔軟な返済プランの設定ができる。

- 手数料・諸費用込みの借入れオプション

- 事務取扱手数料や諸費用(印紙代、登記費用、火災保険料)も含めた借入れが可能。

- 初期費用の負担を軽減できる。

向いている人

- デジタル技術に抵抗がなく、オンラインでの手続きを好む人

- コスト意識が高く、低金利の住宅ローンを求める人

- 柔軟な返済プランを希望する人

- 充実した保障内容を重視する人

- 初期費用の負担を抑えたい人

注意点とデメリット

- 対面サポートの限定性

- 基本的にオンラインでのサービス提供が中心であり、対面でのサポートは一部地域に限られる。

- 直接的なコミュニケーションを重視する顧客には不向きな場合がある。

- 審査基準の厳格さ

- インターネット専業銀行の特性上、審査基準が従来の銀行より厳格である可能性がある。

- 信用情報や収入状況によっては、審査に通りにくい場合がある。

- 金利変動リスク

- 特に変動金利型を選択した場合、将来的な金利上昇リスクがある。

- 固定金利期間選択型でも、選択期間後は金利が変動する可能性がある。

- 団体信用生命保険の制限

- 50歳超の場合、一部のプランで金利の上乗せが必要となる。

- 健康状態によっては、希望する保障内容が選択できない場合がある。

- 手続きの完全オンライン化による不安

- 対面での説明や相談の機会が限られるため、ローン契約の重要事項を見落とす可能性がある

- デジタルリテラシーが低い場合、手続きに戸惑う可能性がある。

住信SBIネット銀行の住宅ローンは、デジタル時代に適応したサービス設計と顧客にとって有利な条件を両立させている。しかし、オンライン中心のサービス提供や厳格な審査基準など、従来の銀行とは異なる特徴があることを理解した上で選択することが重要である。

専門家のワンポイントアドバイス:

住宅ローンの借入期間中に金利が上昇した場合の影響をシミュレーションしてみましょう。これにより、長期的な視点でのリスク管理ができます。

まとめ:住信SBIネット銀行の住宅ローン選びのポイント

住信SBIネット銀行の住宅ローンは、デジタル時代に適応した特徴的な商品である。その最大の魅力は、競争力のある金利設定にある。特に変動金利型では年0.298%からという低水準を実現しており、多くの借り手にとって魅力的な選択肢となっている。

また、この銀行の住宅ローンは、申し込みから契約まで全てオンラインで完結できる点も大きな特徴である。来店の必要がなく、時間や場所の制約を受けずに手続きを進められるため、忙しい現代人のニーズに合致している。

さらに、充実した団体信用生命保険のラインナップも注目に値する。年齢に応じて複数のプランが用意されており、借り手の状況に合わせて適切な保障を選択できる。

返済プランの柔軟性も、この住宅ローンの強みの一つである。変動金利型と固定金利期間選択型(2年から35年まで)を提供しており、借り手の経済状況やリスク許容度に応じて選択できる。

住宅ローンを選ぶ際は、これらの特徴を踏まえつつ、自身のニーズと照らし合わせることが重要である。金利タイプの選択、団体信用生命保険の内容、手数料(特に融資金額の2.2%の事務取扱手数料)などを慎重に検討すべきである。また、オンラインでの手続きに抵抗がないかも確認が必要である。

最後に、他行の商品との比較も忘れずに行うべきである。単に金利の低さだけでなく、サービス内容や利便性なども含めて総合的に判断することが大切である。

住信SBIネット銀行の住宅ローンは、低金利で柔軟性が高く、デジタルサービスを活用した革新的な商品である。しかし、オンライン中心のサービスという特性を十分に理解した上で選択することが重要である。自身のニーズと特性を十分に検討し、長期的な視点で判断することで、最適な住宅ローンの選択につながるであろう。

- Q住信SBIネット銀行の住宅ローンは、実店舗がなくても問題なく利用できますか?

- A

はい、問題なく利用できます。住信SBIネット銀行の住宅ローンは、申し込みから契約まで全てオンラインで完結するシステムを採用しています。スマートフォンアプリやウェブサイトを通じて、時間や場所の制約なく手続きを進められます。ただし、一部地域では対面相談窓口も設けられていますので、必要に応じて利用することもできます。

- Q団体信用生命保険(団信)の選択肢はどのようなものがありますか?

- A

住信SBIネット銀行では、年齢や希望する保障内容に応じて複数の団信プランを用意しています。主なものとして、「3大疾病50プラン」と「3大疾病100プラン」があります。50歳以下の方は「3大疾病50プラン」を上乗せ金利なしで利用できる一方、「3大疾病100プラン」はより充実した保障内容ですが、年齢に応じて上乗せ金利が発生します。具体的な内容と条件は、お客様の状況に応じて確認することをお勧めします。

- Q住信SBIネット銀行の住宅ローンの金利タイプにはどのようなものがありますか?

- A

主に変動金利型と固定金利期間選択型の2つのタイプが提供されています。変動金利型は市場金利の変動に連動して金利が変わる仕組みで、特に低金利(年0.298%~)が特徴です。一方、固定金利期間選択型は2年から35年までの期間から選択でき、その期間中は金利が固定されます。どちらを選ぶかは、ご自身の経済状況やリスク許容度に応じて判断することが大切です。