金融政策は、私たちの日常生活に密接に関わっているが、その仕組みや影響を正しく理解するのは難しいと感じているのではないだろうか。「利上げ」や「利下げ」といった言葉をニュースで耳にしても、それが自分の生活にどう影響するのか、わかりにくいと感じている人も多いだろう。

この記事では、金融政策が私たちの暮らしにどのような影響を与えるのか、そしてその仕組みについてわかりやすく解説する。金融政策の基本を理解することで、経済ニュースの見方が変わり、自身の家計管理にも役立つヒントが得られるはずだ。

金融政策が私たちの暮らしに与える影響

金融政策とは何か?について解説する前に、金融政策が暮らしに与える影響を確認し、金融政策の重要性を確認してもらいたい。

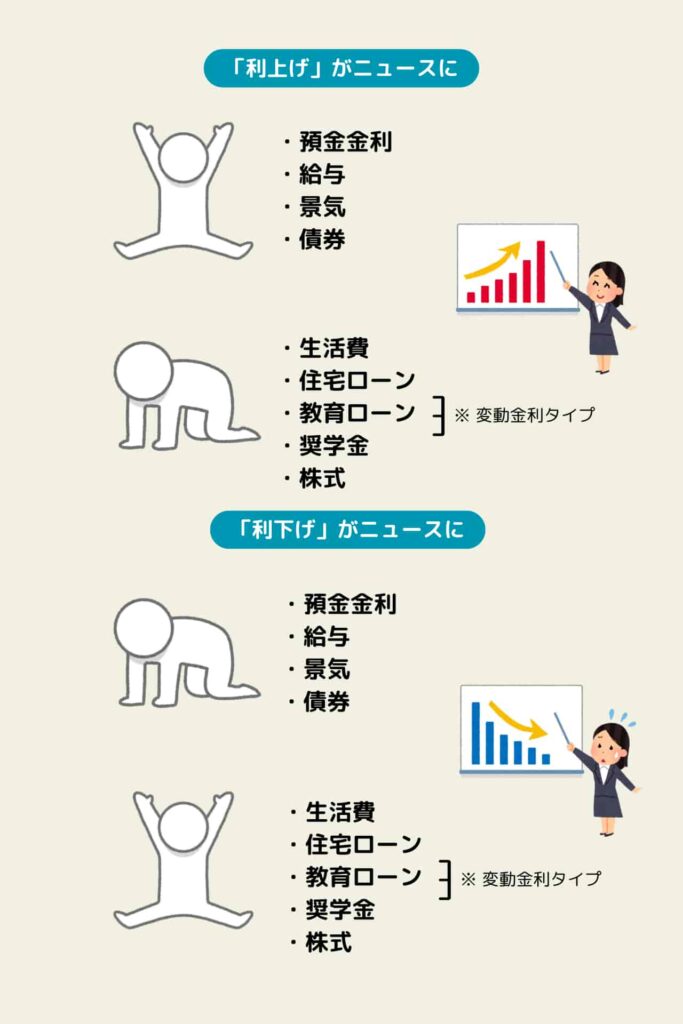

たとえば、預金金利や住宅ローン金利に影響を与える

金融政策は、銀行の預金金利や住宅ローンの金利に影響を与える。たとえば、金融緩和政策(後述)がとられると、一般的に預金金利は低下し、住宅ローンの金利も低下する傾向にある。預金金利の低下は、貯蓄からの利息収入が減少することを意味する。一方で、住宅ローン金利の低下は、住宅購入を考えている人にとっては好機となる可能性がある。

専門家のワンポイントアドバイス:

金融政策の効果は即座には現れません。政策変更後、数か月から1年程度のタイムラグを経て、経済全体に影響が及ぶことを理解しておくことが重要です。

たとえば、生活費に影響を与える

金融政策は、物価の安定にも大きな役割を果たしている。物価が安定していることで、私たちは安心してお金を使うことができ、それがあらゆる経済活動の基盤となる。金融政策によって物価が安定すると、生活費の急激な変動を抑えることができる。これにより、家計の見通しが立てやすくなり、計画的な支出や貯蓄が可能になる。

また、金融政策は為替レートにも影響を与え、商品だけでなく原料や材料を輸入に頼っている日本では、それが輸入品の価格を通じて生活費に影響することがある。たとえば、円安になると輸入品の価格が上昇し、食料品や衣料品などの生活必需品の価格が上がる可能性がある

このように、金融政策は私たちの日々の生活に密接に関わっている。次に、そもそも金融政策とは何なのか、その基本的な仕組みについて見ていくことにする。

金融政策とは?

金融政策が私たちの暮らしに大きな影響を与えることがわかったところで、そもそも金融政策とは何なのかを見ていく。金融政策は、経済全体の安定と成長を図るためのものだが、その仕組みは意外と身近なものである。

金融政策の意味と目的

金融政策とは、中央銀行が行う経済政策の一つで、お金の量や金利を調整することで、経済全体の安定と成長を図ることを目的としている。日本では、日本銀行が物価の安定を通じて、国民経済の健全な発展に貢献することを目指している。物価の安定は、私たたちが安心して消費や投資を行うための基盤となる。

物価が大きく変動すると、個人や企業が将来の計画を立てにくくなり、経済活動が停滞する可能性がある。たとえば、物価が急激に上昇すると、同じ金額でも買えるものが少なくなり、生活に支障が出る可能性がある。逆に、物価が継続的に下落すると、消費が先送りされ、経済全体が縮小するリスクがある。

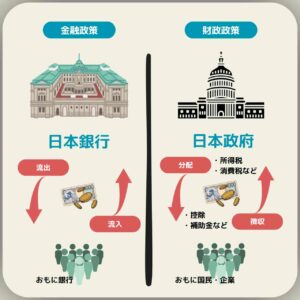

財政政策との違い

金融政策と混同されやすいものに財政政策がある。両者は経済に影響を与える重要な政策だが、実施主体や手段が異なる。金融政策は中央銀行(日本の場合は日本銀行)が実施するのに対し、財政政策は政府が行う。

金融政策は、主に金利やマネーサプライ(市中に流通するお金の量)を調整することで経済に影響を与える。一方、財政政策は、政府の歳出入を調整することで経済に影響を与える。たとえば、公共事業の拡大や減税などが財政政策の例である。

金融政策は比較的迅速に実施でき、経済状況の変化に柔軟に対応できる。一方、財政政策は予算編成や法改正を伴うことが多いため、実施までに時間がかかる傾向にある。

両政策は、しばしば補完的に用いられる。たとえば、景気対策として金融緩和政策と財政支出拡大が同時に行われることがある。このように、金融政策と財政政策は、それぞれの特徴を活かしながら、経済の安定と成長を目指して運用されている。

金融政策のおもな手段

金融政策のおもな手段には、金利の調整、市中へのお金の供給量の調整、国債の売買などがある。これらの手段を使って、経済の状況に応じた政策を行う。

金利の調整は、もっとも一般的な金融政策の手段である。中央銀行が政策金利を変更することで、市中の金利全体に影響を与える。たとえば、政策金利を引き下げると、銀行間で資金を融通し合う際の金利(短期金利)が低下し、それが預金金利や貸出金利の低下につながる。

市中へのお金の供給量の調整は、経済全体の資金の流れを調整する手段である。中央銀行が市場に資金を供給すると、銀行の貸出余力が増加し、企業や個人が資金を借りやすくなる。逆に、資金供給を減らすと、貸出が抑制される傾向にある。

国債の売買も重要な手段の一つである。中央銀行が国債を購入すると、市中に資金が供給され、長期金利の低下につながる。これにより、企業の設備投資や個人の住宅購入が促進される効果が期待できる。

このように、金融政策はさまざまな手段を組み合わせて実施される。次に、具体的にどのような種類の金融政策があり、それぞれがどのような効果をもたらすのかを見ていく。

- 金利操作 日本銀行は、政策金利を変更することで、市場金利や銀行の貸出金利に影響を与える。政策金利を引き下げれば、市場金利や貸出金利も低下し、借入れが促進される。一方、政策金利を引き上げれば、金利上昇を通じて借入れが抑制される。

- 公開市場操作 日本銀行が国債などの証券を売買することで、市場の資金量を調整する。日本銀行が国債を買入れれば、市場に資金が供給され、金利の低下要因となる。逆に、日本銀行が国債を売却すれば、市場の資金が吸収され、金利の上昇要因となる。

- 準備預金制度 日本銀行は、銀行に対して一定の準備預金の保有を義務付けることで、信用創造を制御する。準備預金とは、銀行が日本銀行に預け入れる当座預金のことである。日本銀行が準備預金の水準を調整することで、銀行の資金調達コストや貸出能力に影響を与え、ひいては金利や資金量をコントロールすることができる。

これらの手段を適切に組み合わせることで、日本銀行は金融政策の目的である物価の安定と金融システムの安定を達成しようとしている。

金融政策の種類と効果

金融政策には、大きく分けて金融緩和政策と金融引き締め政策がある。それぞれの政策がどのような効果をもたらすのかを見ていく。経済状況に応じて、これらの政策が使い分けられる。

金融緩和政策

金融緩和政策は、景気を刺激するために行われる政策で、金利を引き下げたり、市中へのお金の供給量を増やしたりする。これにより、企業の投資や個人の消費を促進することを目指す。

金融緩和政策の主な目的は、経済活動を活発化させ、デフレを防ぐことである。低金利環境が作られることで、企業は設備投資のための資金を借りやすくなり、個人も住宅ローンなどを組みやすくなる。また、市中のお金の量が増えることで、株価が上昇しやすくなり、いわゆる「資産効果」によって消費が促進されることも期待される。

たとえば、日本銀行が2013年から実施した「量的・質的金融緩和」は、大規模な金融緩和政策の例である。この政策では、大量の国債購入や低金利政策によって、デフレ脱却と経済成長の実現を目指した。

金融引き締め政策

金融引き締め政策は、インフレを抑制するなどの目的で行われる政策で、金利を引き上げたり、市中へのお金の供給量を減らしたりする。これにより、過熱した経済を適度に抑制することを目指す。

金融引き締め政策は、経済が過熱し、インフレが進行しそうな場合に実施される。金利が上昇することで、企業や個人の借入れが抑制され、過剰な投資や消費が抑えられる。また、預金金利も上昇するため、貯蓄が促進される傾向にある。

たとえば、1980年代後半のバブル経済期に、日本銀行が実施した金融引き締め政策がある。この時期、地価や株価が急激に上昇し、インフレ懸念が高まったため、金利引き上げなどの措置がとられた。

金融政策の波及経路

金融政策の効果は、さまざまな経路を通じて経済全体に波及していく。主な波及経路としては、金利経路、資産価格経路、為替レート経路などがある。

金利経路では、政策金利の変更が市中の金利全般に影響を与え、それが投資や消費に影響する。資産価格経路では、金融政策が株価や不動産価格に影響を与え、資産効果を通じて消費に影響する。為替レート経路では、金融政策が為替レートに影響を与え、輸出入や物価に影響する。

このように、金融政策は複雑な経路を通じて経済全体に影響を与える。しかし、その効果が現れるまでには時間がかかることが多く、また、他の要因の影響も受けるため、金融政策の効果を正確に予測することは難しい。

金融政策の種類と効果を理解することで、経済ニュースをより深く読み解くことができるようになる。次に、金融政策を理解することが、私たちの生活にどのように役立つのかを見ていく。

専門家のワンポイントアドバイス:

金融政策の影響は、個人や企業によって異なります。自身の状況に応じて、金融政策の変更がどのような影響を及ぼすか、考えてみることをおすすめします。

金融政策の理解が私たちの生活に役立つ理由

金融政策について基本的な知識を持つことは、私たちの日々の生活や将来の計画に大きな影響を与える。ここでは、金融政策を理解することが、具体的にどのように役立つのかを見ていく。

専門家のワンポイントアドバイス:

金融政策の理解は、長期的な視点での家計管理に役立ちます。短期的な変動に一喜一憂せず、大局的な視点を持つことが重要です。

家計管理の改善

金融政策の動向を理解することで、より効果的な家計管理が可能になる。金利の変動予測に基づいて、貯蓄や借入れの計画を立てることができる。たとえば、金融緩和政策が続いている時期は、預金金利が低くなる傾向にあるため、預金以外の資産運用方法を検討するきっかけとなる。

また、インフレ予測に基づいて、家計の支出計画を立てることも重要だ。インフレが予想される場合は、生活必需品の価格上昇に備えて、計画的な支出や貯蓄が必要になるかもしれない。

ライフプランニングへの活用

金融政策の理解は、長期的なライフプランニングにも役立つ。住宅購入や教育資金の準備など、大きな支出を伴う計画を立てる際に、金融政策の動向を考慮に入れることが重要である。

たとえば、金融緩和政策が続いている時期は、住宅ローンの金利が低くなる傾向にあるため、住宅購入を検討するのに適したタイミングかもしれない。一方で、金融引き締め政策への転換が予想される場合は、変動金利型のローンを組む際に注意が必要だ。

預金金利への影響

金融緩和政策の解除に伴って、預金金利は上昇傾向を示している。これは、家計にとって預金金利の上昇と利息収入の増加をもたらす。ただし、預金金利の上昇ペースは金融機関によって異なる。

日本銀行が2024年3月に金融政策を変更したことを受けて、主要な金融機関は預金金利の引き上げを発表した。例えば、三菱UFJ銀行は、普通預金金利を年0.001%から年0.02%に引き上げた。また、ゆうちょ銀行も、貯蓄預金金利を年0.001%から年0.02%に引き上げている。

一方で、預金金利の引き上げ幅は金融機関によって異なる。例えば、住信SBIネット銀行は、普通預金金利を年0.1%から年0.2%に引き上げており、他の金融機関と比べて高い水準となっている。このように、金融機関の経営戦略や資金調達状況などによって、預金金利の引き上げ姿勢には違いが見られる。

家計は、自身の資産状況や金融機関の預金金利の動向を踏まえて、預金先や資産運用方法を適切に選択していくことが求められる。

住宅ローン金利への影響

金融政策の変更は、住宅ローン金利にも大きな影響を及ぼす。住宅ローン金利は、変動金利型と固定金利型の違いによって、その影響の現れ方が異なる。

変動金利型の住宅ローンは、短期金利の変動に連動して金利が変わる。日本銀行が政策金利を引き上げれば、変動金利型の住宅ローン金利も上昇する。一方、固定金利型の住宅ローンは、一定期間、金利が固定される。そのため、金融政策の変更の影響は、固定金利期間終了後に現れる。

金利上昇は、変動金利型の住宅ローンを利用している世帯の返済負担を増加させる。そのため、金利上昇局面では、固定金利型への借換え需要が高まる傾向がある。ただし、借換えには手数料などのコストがかかるため、メリットとデメリットを慎重に比較検討する必要がある。

金融政策の変更が家計に与える影響は、預金金利と住宅ローン金利を通じて現れる。家計は、金利変動の影響を踏まえて、資産運用や借入れの方針を適切に調整していくことが求められる。

投資判断への活用

金融政策の理解は、投資判断にも役立つ。金融政策が株価や為替レート、債券価格などに与える影響を理解することで、より情報に基づいた投資決定が可能になる。

たとえば、金融緩和政策が続く場合、一般的に株価は上昇しやすい傾向にある。一方で、金融引き締め政策への転換が予想される場合は、株式投資のリスクが高まる可能性がある。

このように、金融政策の理解は私たちの日常生活から長期的な計画まで、さまざまな場面で役立つ。次のセクションでは、これまでの内容を踏まえて、金融政策を理解することの重要性についてまとめる。

専門家のワンポイントアドバイス:

金利上昇局面では、借入れのタイミングや借入期間の検討が特に重要になります。長期的な視点で自身の収支計画を立て、慎重に判断することが大切です。

まとめ:金融政策を理解することの重要性

金融政策は、預金金利や住宅ローン金利、物価など、私たちの暮らしに直接的な影響を与える。金融政策の基本的な仕組みを理解することで、経済の動きを読み取り、自身の家計管理や将来の生活設計に活かすことができる。

金融政策の動向を把握することは、私たちの生活を守り、より良いものにしていくうえで重要な習慣となる。たとえば、金融緩和政策が続いている時期は、住宅ローンの金利が低くなる傾向にあるため、住宅購入を検討するのに適したタイミングかもしれない。一方で、インフレの兆候が見られる場合は、生活費の上昇に備えて家計の見直しが必要になるかもしれない。

また、金融政策の理解は、ニュースや経済情報をより深く理解することにもつながる。日本銀行の政策決定や経済指標の発表などのニュースを、自分の生活と関連付けて考えることができるようになる。

さらに、金融政策の知識は、資産運用の判断にも役立つ。金利の動向や経済の見通しを踏まえて、預金、投資、ローンなどの選択をより適切に行うことができるようになる。

ただし、金融政策の影響は複雑で、必ずしも予想通りの結果になるとは限らない。また、金融政策以外の要因も経済に大きな影響を与える。そのため、金融政策の理解は重要だが、それだけを頼りにするのではなく、多角的な視点を持つことが大切である。

金融政策は難しいテーマに思えるかもしれないが、その基本を理解することは、私たちの暮らしをより豊かにするための有効な手段となる。日々の経済ニュースに注目し、金融政策の動向を把握する習慣をつけることで、より賢明な経済的決断を下せるようになるだろう。

- Q日本銀行の金融政策は、個人の預金にどのような影響を与えますか?

- A

金融政策は預金金利、住宅ローン金利、物価などに影響を与え、個人の貯蓄、借入れ、消費行動に直接的な影響を及ぼします。例えば、金融緩和政策では低金利環境が生まれ、借入れが容易になる一方で、預金の利息収入は減少する傾向があります。

- Q金融政策の効果はすぐに現れますか?

- A

金融政策の効果が経済全体に波及するまでには、通常数か月から1年程度のタイムラグがあります。これは、企業や個人が政策変更に反応し、行動を変えるのに時間がかかるためです。

- Q金融政策の動向を個人が理解することにどのようなメリットがありますか?

- A

金融政策の動向を理解することで、より適切な資産運用や借入れの判断ができます。例えば、金利上昇が予想される場合は、変動金利型のローンから固定金利型への切り替えを検討するなど、将来を見据えた経済的決断が可能になります。