投資信託のリスクとリターンは表裏一体の関係にある。多くの投資家は高いリターンを期待する一方で、リスクについての理解が不十分なまま投資を始めてしまうことが多い。

この記事では、投資信託におけるリスクとリターンの関係性、リターンを得る3つの方法、投資家が直面する5つの主要リスク、そして自分に合ったリスク水準の見つけ方まで解説する。初めて投資信託を始める方から、より効率的な運用を目指す方まで、実践的な知識を得ることができる。

投資信託のリターン(収益)の種類

投資信託からは複数の形でリターンを得ることができる。それぞれの収益の特徴を理解することで、自分の投資目的に合った運用方法を選択することが可能となる。

価格上昇によるリターン(値上がり益)

投資信託の基準価額が購入時よりも上昇した場合、その差額が値上がり益(キャピタルゲイン)として得られる。基準価額は投資先の株式や債券などの価格変動に応じて日々変動する。例えば、購入時の基準価額が10,000円で、売却時に12,000円になっていれば、2,000円の値上がり益が得られることになる。

値上がり益は長期的な市場の成長による恩恵を受けられる重要な収益源である。特に株式型の投資信託では、経済成長や企業業績の拡大に伴い、長期的には基準価額の上昇が期待できる。ただし、実際に売却するまでは「含み益」の状態であり、市場環境によって変動することを理解しておく必要がある。

分配金によるリターン

多くの投資信託では、保有する株式の配当金や債券の利息収入などを原資として、定期的に分配金を支払うことがある。分配金には「普通分配金」と「特別分配金」の2種類があり、前者は課税対象、後者は元本の払い戻しとして非課税となる。

分配金による収益は、特に安定した収入を求める投資家にとって魅力的である。しかし、分配金は投資信託の基準価額から差し引かれるため、高額な分配金が出ている商品でも総リターンが高いとは限らない点に注意が必要である。基準価額の成長と分配金の両方を考慮した「トータルリターン」で評価することが重要となる。

専門家のワンポイントアドバイス:

分配金の多さだけで投資信託を選ぶのは危険です。分配金は基準価額から差し引かれるため、分配金込みの「トータルリターン」で比較することが重要です。高分配金商品は元本を取り崩している場合もあります。

複利効果がもたらすリターン

投資信託の大きな魅力の一つに複利効果がある。得られた分配金を再投資することで、その後の運用でも収益を生み出せるようになる。この効果は「複利の魔法」とも呼ばれ、長期投資においてその威力を発揮する。

例えば、年利5%で100万円を投資した場合、単純な単利計算では20年後に200万円となる。しかし、複利計算では約265万円になり、65万円もの差が生じる。複利効果を最大限に活用するには、分配金の再投資と長期的な視点での運用が鍵となる。特に積立投資と組み合わせることで、市場の上下に左右されにくい安定した資産形成が期待できる。

投資信託に潜むリスクの種類

投資信託にはさまざまな種類のリスクが存在する。リターンを追求する前に、これらのリスクを理解しておくことが、投資の成功には不可欠である。

価格変動リスク

価格変動リスクは、投資信託の基準価額が市場環境によって変動するリスクである。特に株式に投資する投資信託では、株価の上下により大きく価格が変動することがある。例えば、景気後退時には企業業績の悪化から株価が下落し、投資信託の基準価額も下がることがある。

価格変動リスクは投資期間が長くなるほど平準化される傾向にある。短期的には大きな下落があっても、長期的には上昇トレンドに回帰することが歴史的にみられる。しかし、短期間で資金が必要になる場合は、高い価格変動リスクを持つ商品への投資は避けるべきである。

為替リスク

外国の株式や債券に投資する投資信託では、為替レートの変動により損益が生じることがある。例えば、円高になると外貨建て資産の円換算価値が目減りし、反対に円安になると価値が増加する。

為替ヘッジを行っている「ヘッジあり」の投資信託では、為替リスクを軽減できるが、その分ヘッジコストがかかり、リターンにも影響する。為替リスクは短期的には予測が難しいが、長期的な視点では通貨分散の効果も期待できる。外国資産への投資を考える際は、為替の影響を考慮した戦略が必要となる。

信用リスク

信用リスクとは、投資信託が保有する債券の発行体(企業や国)が債務不履行(デフォルト)に陥るリスクである。発行体が破綻した場合、投資元本の一部または全部が回収できなくなる可能性がある。

特に高利回りの社債(ハイイールド債)や新興国債券に投資する投資信託では、このリスクが高まる傾向にある。信用リスクを管理するには、投資信託の保有銘柄の分散度や格付けを確認することが重要である。分散が十分になされている投資信託では、一部の発行体がデフォルトしても全体への影響は限定的になる。

流動性リスク

流動性リスクとは、市場環境の悪化などにより、投資信託の購入・換金が制限されたり、希望する価格で売買できなくなったりするリスクである。特に新興国の株式や債券、不動産投資信託などは、市場の混乱時に流動性が低下しやすい。

流動性リスクに対処するには、緊急時に換金が必要な資金は流動性の高い商品で運用することが基本である。また、投資信託の規模や設定からの経過年数も流動性の目安となる場合がある。大規模で歴史のある投資信託は、相対的に流動性が高い傾向にある。

インフレリスク

インフレリスクとは、物価上昇によって投資資金の実質的な価値が目減りするリスクである。特に低金利環境下では、定期預金や国債などの安全資産でさえ、インフレ率を下回るリターンしか得られず、実質的には資産が目減りしてしまう。

インフレリスクに対処するためには、実質的なリターン(名目リターン – インフレ率)を考慮した投資判断が重要である。株式や不動産などの実物資産に投資する投資信託は、長期的にはインフレに対する耐性が高いとされている。インフレ連動債に投資する投資信託も、インフレリスクへの対策となる。

専門家のワンポイントアドバイス:

投資信託を選ぶ際は、過去の最大下落率をチェックしましょう。これはリスクの目安となり、自分が精神的に耐えられる範囲かを判断する材料になります。

| リスクの種類 | 説明 |

|---|---|

| 価格変動リスク | 株式や債券の価格は、市場環境や経済状況によって変動する。株式型投資信託の場合、企業業績の悪化や景気後退により、大きく価格が下落することがある。 |

| 為替リスク | 外国の株式や債券に投資する投資信託では、為替レートの変動により損失が生じることがある。円高になると外貨建て資産の価値が目減りし、円安になると価値が増加する。 |

| 信用リスク | 投資対象となる企業や国が債務不履行に陥るリスクである。企業が倒産した場合や、国が債務を返済できなくなった場合、投資した資金が大きく毀損する可能性がある。 |

| 流動性リスク | 市場環境の悪化により、投資信託の換金が困難になることがある。特に新興国の株式や債券、不動産投資信託などで起こりやすく、必要なときに資金を引き出せないリスクがある。 |

| インフレリスク | 物価上昇により、投資資金の実質的な価値が目減りするリスクである。預金や低金利の債券型投資信託では、インフレ率を下回るリターンしか得られない可能性がある。 |

投資信託におけるリスクとリターンの関係

投資信託を選ぶ際は、リスクとリターンの関係を理解することが重要である。一般的に、高いリターンを期待できる投資信託ほど、高いリスクを伴う傾向がある。

リスクとリターンの相関関係

投資の世界では「ハイリスク・ハイリターン、ローリスク・ローリターン」の原則が存在する。これは、高いリターンを得るためには、それに見合ったリスクを取る必要があることを意味している。例えば、株式型の投資信託は債券型に比べて価格変動が大きいが、長期的には高いリターンが期待できる。

リスクとリターンの関係を理解することは、過度な期待や不安を避け、冷静な投資判断をするために不可欠である。高いリターンだけを追い求めると、自分の許容範囲を超えるリスクを取ってしまう可能性がある。逆に、リスクを過度に恐れると、インフレに負けて資産が目減りする恐れもある。

各投資信託のリスクとリターンの関係は、過去の実績データや目論見書の記載から把握できる。ただし、過去のパフォーマンスが将来の結果を保証するものではないため、複数の観点からの検討が必要である。

預金と投資信託の違い

預金は元本が保証されているが、投資信託は元本が保証されていない。これが両者の最も大きな違いである。銀行預金では、金融機関が破綻した場合でも、1,000万円とその利息までは預金保険制度によって保護される。一方、投資信託は価格変動があるため、市場環境によっては元本割れのリスクがある。

投資信託は値動きがあるため、預金よりも高いリターンが期待できる一方で、損失が発生するリスクも存在する。低金利環境が続く現在では、預金だけでは資産の実質価値を維持することが難しい状況にある。そのため、長期的な資産形成のためには、自分のリスク許容度に合わせて投資信託などのリスク資産を組み入れることも検討すべきである。

預金と投資信託は対立するものではなく、それぞれの特性を理解し、目的に応じて使い分けることが重要である。例えば、緊急時のための資金は安全性の高い預金で確保し、長期的な資産形成のための資金は投資信託で運用するといった組み合わせが考えられる。

リスクとリターンのバランスによる投資信託選び

自分の投資スタイルに合った投資信託を選ぶことが重要である。リスクとリターンの特性から、投資信託は大きく3つのタイプに分類できる。

低リスク・低リターン型の特徴

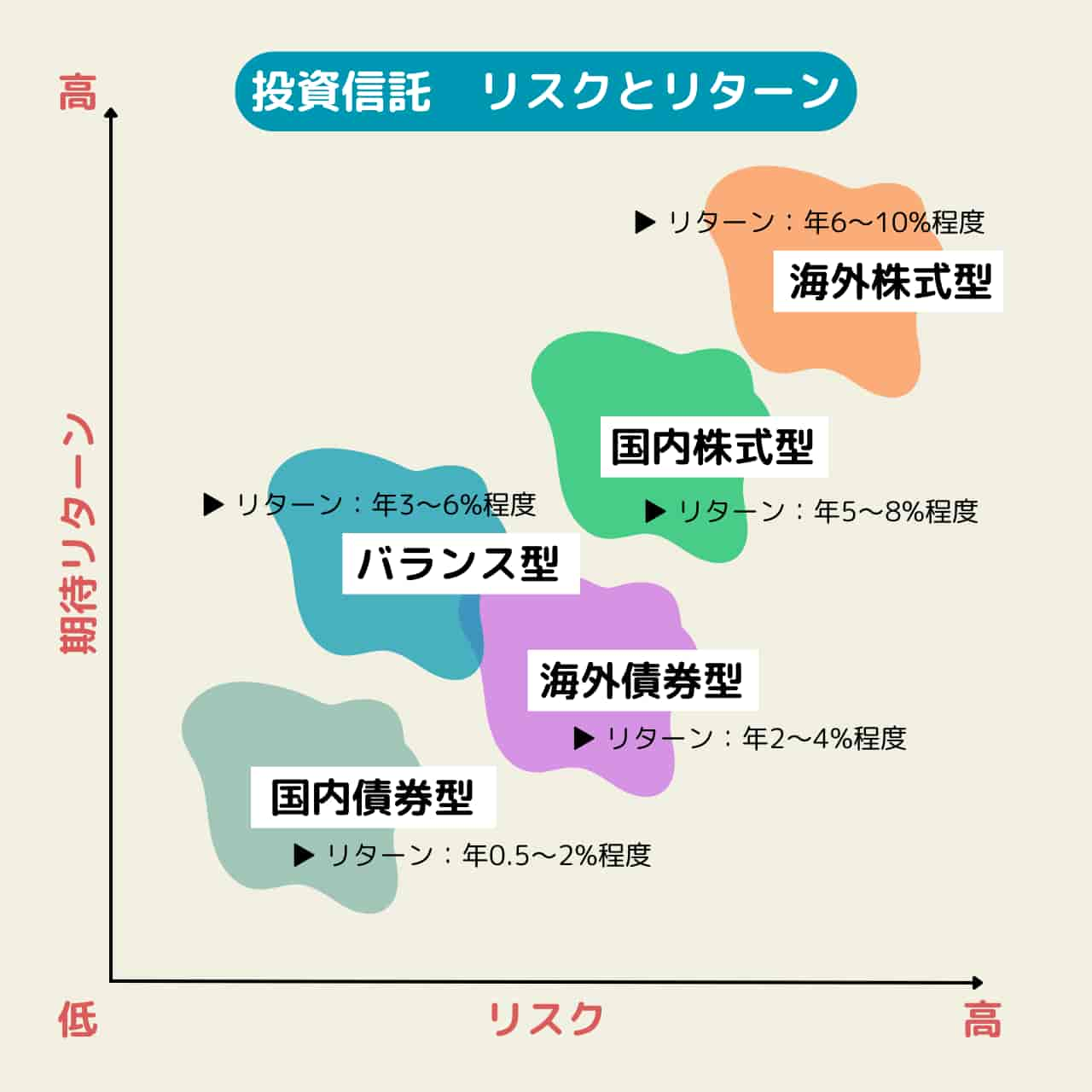

低リスク・低リターン型の投資信託は、主に国内債券や短期金融資産に投資する商品が該当する。価格変動が小さく、安定性を重視する投資家に適している。

国内債券型投資信託では、年率0.5~2%程度のリターンが期待できる。金利変動の影響を受けるものの、株式型に比べると価格変動は小さい。また、MMFや短期公社債投資信託なども低リスクの商品として知られている。

低リスク型は資産の安全性を最優先する場合や、比較的短期間での資金使用を予定している場合に適している。ただし、インフレ率を下回るリターンしか得られない可能性があるため、長期の資産形成においては実質的な資産価値の維持が課題となる。

中リスク・中リターン型の特徴

中リスク・中リターン型の投資信託は、株式と債券をバランスよく組み合わせた「バランス型」ファンドが代表的である。適度なリスクで安定したリターンを目指す投資家に向いている。

バランス型投資信託では、年率3~6%程度のリターンが期待できる。株式と債券の配分比率は商品によって異なり、「株式重視型」「債券重視型」「標準型」などの種類がある。資産配分が固定されているものと、市場環境に応じて変動するものがある。

中リスク型は長期的な資産形成を目指しつつも、過度な価格変動は避けたいという投資家に適している。特に投資初心者や、ある程度のリスクは許容できるものの専門知識は十分でない投資家にとって、バランス型は入門としても適した選択肢である。

高リスク・高リターン型の特徴

高リスク・高リターン型の投資信託は、主に国内外の株式に重点を置いた商品が該当する。短期的には大きな価格変動があるものの、長期的には高いリターンが期待できる。

国内株式型では年率5~8%程度、海外株式型では年率6~10%程度のリターンが期待できる。特に、新興国株式や特定のセクター(テクノロジー、ヘルスケアなど)に特化した投資信託は、より高いリターンの可能性がある反面、価格変動も大きくなる傾向にある。

高リスク型は長期的な資産形成を目指し、短期的な価格変動に耐えられる投資家に適している。特に若年層や、投資期間が10年以上ある場合には、高リスク・高リターン型の比率を高めることで、長期的なリターンの向上が期待できる。ただし、その分、短期的には大きな損失を被る可能性があることも理解しておく必要がある。

自分に合ったリスクとリターンの関係を見つける方法

個人の状況に応じた適切なリスクとリターンの関係を見つける方法を説明する。投資信託選びでは、自分自身の特性や状況を理解することが何より重要である。

年齢とライフステージの考慮

年齢やライフステージによって、適切なリスクとリターンの関係は変化する。一般的に、若年層ほど高いリスクを取ることができ、年齢が上がるにつれてリスクを下げていくことが推奨される。

若年層(20~30代)は、仮に一時的な損失があっても回復するための時間的余裕がある。また、今後の収入増加も期待できるため、株式型の投資信託など、高リスク・高リターン型の比率を高めることができる。一方、定年間近の50~60代では、退職金や年金の運用に失敗すると取り返しがつかないため、低~中リスクの商品中心に考えるべきである。

年齢による資産配分の目安として、「100-年齢」を株式の比率(%)とする方法がある。例えば、30歳であれば株式70%・債券30%、60歳であれば株式40%・債券60%といった具合である。ただし、これはあくまで目安であり、個人の状況や考え方によって調整する必要がある。

投資目的に応じた選択

投資の目的によっても、適切なリスクとリターンの関係は異なる。目標金額や使用予定時期を明確にすることで、より具体的な投資計画を立てることができる。

例えば、老後資金のように20~30年後に必要となる長期目標であれば、途中の価格変動に耐えながら複利効果を活かせる高リスク・高リターン型の投資信託を組み入れることができる。一方、数年後の住宅購入資金など、比較的短期の目標であれば、元本割れリスクの低い商品を選択すべきである。

投資目的を明確にし、必要金額と期間から逆算して必要なリターン率を算出することで、無理のない投資計画を立てることができる。例えば、30年後に3,000万円が必要で、現在100万円から始める場合、年率約12%のリターンが必要となるが、これは現実的ではない。このような場合は、目標金額の見直しや毎月の積立額の増額を検討する必要がある。

専門家のワンポイントアドバイス:

リスクとリターンのバランスを考える際、「明日必要なお金」と「10年後に必要なお金」では、取るべきリスクが異なります。資金の使用時期を明確にし、時期別に適切な商品を選びましょう。

心理的な要素の理解

投資の成功には、自分の心理的特性を理解することも重要である。いくら理論上は高リスク・高リターンが最適だとしても、大きな価格変動に耐えられず、下落時に売却してしまうようでは元も子もない。

自分がどの程度の価格変動に耐えられるかを事前に考えておくことが重要である。例えば、「投資額が一時的に20%下落しても冷静でいられるか」「50%下落したら売却してしまうか」などを想定してみるとよい。過去の相場急落時(リーマンショック、コロナショックなど)に投資信託がどの程度下落したかを調べることで、具体的なイメージを持つことができる。

自分の心理的な特性に合ったリスク水準を見極めるには、少額から投資を始め、徐々に慣れていくことも一つの方法である。また、一度決めたリスク水準も定期的に見直し、状況の変化に応じて調整していくことが大切である。

まとめ:リスクとリターンの関係を理解して賢い投資を

投資信託におけるリスクとリターンの関係について、主要なポイントを解説してきた。リスクとリターンは表裏一体の関係にあり、高いリターンを期待するほどリスクも高まる傾向にある。

投資信託では、価格上昇(値上がり益)、分配金、複利効果という3つの形でリターンを得ることができる。一方で、価格変動リスク、為替リスク、信用リスク、流動性リスク、インフレリスクなど、様々なリスクも存在する。これらのリスクを理解し、自分のリスク許容度に合った投資信託を選択することが、長期的な資産形成の成功につながる。

リスクとリターンのバランスによる投資信託選びでは、低リスク・低リターン型(国内債券型など)、中リスク・中リターン型(バランス型)、高リスク・高リターン型(国内外株式型)という3つの大きな分類がある。自分に合ったリスクとリターンの関係を見つけるためには、年齢とライフステージ、投資目的、心理的な要素を考慮することが重要である。

最後に、投資信託の選択は一度決めたら終わりではなく、定期的な見直しが必要である。市場環境の変化や自身のライフステージの変化に応じて、ポートフォリオを調整していくことで、より効果的な資産形成が可能となる。

投資信託を通じた資産形成は、長期的な視点で取り組むことが重要である。リスクとリターンの関係を正しく理解し、自分に合った投資戦略を構築することで、将来の経済的安定に向けた第一歩を踏み出すことができるだろう。

- Q投資信託のリスクを下げる方法はありますか?

- A

分散投資が最も効果的なリスク低減方法です。株式型と債券型の投資信託を組み合わせたり、国内外の投資信託を保有したりすることで、特定の資産や地域の下落影響を抑えられます。また、ドルコスト平均法による定期的な積立投資も、購入タイミングのリスクを分散させる効果があります。

- Q期待リターンが高い投資信託の見分け方を教えてください

- A

一般的に株式比率が高い投資信託ほど期待リターンも高くなります。海外株式型では年6~10%、国内株式型では年5~8%程度のリターンが期待できます。ただし、信託報酬などのコストが高いと実質リターンが低下するため、同じ資産クラスなら低コストの商品を選ぶことも重要です。過去の実績だけでなく、運用方針やコスト面も含めて総合的に判断しましょう。

- Q自分のリスク許容度をどう判断すればよいですか?

- A

「投資額が30%下落しても冷静でいられるか」など具体的な数字で考えてみましょう。年齢や投資期間も判断材料になります。若年層で投資期間が長ければリスク許容度は高く、退職前で短期間なら低くなります。少額から始めて自分の反応を確認するのも良い方法です。リーマンショック時には株式型投資信託が最大50%近く下落したこともあるため、そのような状況でも耐えられるかを想像してみるとよいでしょう。