子どもの教育にかかる費用は、多くの家庭にとって大きな関心事である。一般的に大学進学のための貯蓄は意識されやすいが、幼稚園から高校までの教育費も侮れない金額になる。そこで、年齢ごとの具体的な目標額を設定し、計画的に準備することが重要になってくる。

この記事では、文部科学省の調査結果をもとに、幼稚園から高校までの各年齢における教育費の目標額と、それを達成するための月々の貯蓄額の目安を紹介する。これにより、長期的な視点を持ちつつ、年単位で具体的な行動に移すことができるだろう。

幼稚園:毎年の目標額

幼稚園は子どもの教育費が本格的に始まる最初の段階である。3歳から5歳までの3年間、子どもの成長に合わせて費用が徐々に増加していく。公立と私立では費用に大きな差があるため、どちらを選択するかで準備すべき金額が大きく変わってくる。

専門家のワンポイントアドバイス:

教育費の準備は早ければ早いほど良いですが、途中から始めても決して遅くはありません。大切なのは、今できることから着実に取り組むことです。

3歳~5歳の目標額

- 3歳【公立】約13.3万円 【私立】約30.9万円

- 4歳【公立】約14.1万円 【私立】約27.6万円

- 5歳【公立】約19.9万円 【私立】約33.9万円

子どもが2歳のときから、翌年の教育費の準備を始めることが望ましい。3歳児(年少)になる前までに、公立幼稚園なら約13.3万円、私立幼稚園なら約30.9万円を目標額として貯蓄することが理想的である。この金額には、入園時の制服代や用品代など、初期費用が含まれているため、最初の年の目標額が高くなっている。

4歳児(年中)になる前までに、公立で約14.1万円、私立で約27.6万円の貯蓄を目指す。5歳児(年長)になる前までには、公立約19.9万円、私立約33.9万円の準備が必要となる。5歳児の目標額が増加するのは、小学校入学に向けた準備費用が含まれるためである。

毎月の貯蓄額目安

各年齢の目標額を達成するための月々の貯蓄額は以下のとおりである。

| 目標 | 【公立】 月々の貯蓄額 | 【私立】 月々の貯蓄額 |

|---|---|---|

| 3歳までに | 約11,083円 | 約25,750円 |

| 4歳までに | 約11,750円 | 約23,000円 |

| 5歳までに | 約16,583円 | 約28,250円 |

これらの金額を子どもが各年齢に達する前の1年間、毎月着実に貯蓄していくことで、翌年の教育費をしっかりと準備できる。例えば、3歳の欄にある金額は、2歳の1年間で毎月貯蓄する額を示している。

公立幼稚園に進む場合、3歳になるまでの1年間で毎月約11,083円を貯蓄すれば、子どもの学習費調査の学年別の学習費総額「3歳 約13.3万円」を準備できる計算である。同様に、私立幼稚園の場合は毎月約25,750円の貯蓄で、「3歳 約30.9万円」の目標額に到達できる。

このような計画的な準備により、入園時の費用や年間を通じての教育費に余裕を持って対応できるようになる。ただし、これはあくまで目安であり、地域や幼稚園によって実際の費用は変動する。早めの準備を心がけ、柔軟に対応していくことが大切である。

小学校:毎年の目標額

小学校に入学すると、教育費は幼稚園時代と比べて大きく増加する。6年間の長期にわたる準備が必要となり、特に私立小学校を選択する場合は費用の増加が顕著である。公立と私立の差は幼稚園時代よりもさらに開くため、進路選択には慎重な検討が求められる。

6歳~11歳の目標額

- 6歳【公立】約38.0万円 【私立】約213.6万円

- 7歳【公立】約28.3万円 【私立】約140.3万円

- 8歳【公立】約31.6万円 【私立】約152.0万円

- 9歳【公立】約32.9万円 【私立】約159.2万円

- 10歳【公立】約38.1万円 【私立】約168.4万円

- 11歳【公立】約42.4万円 【私立】約166.5万円

小学校入学前の1年間は、特に重点的な準備が必要となる。6歳(小学1年生)になるまでに、公立小学校なら約38.0万円、私立小学校なら約213.6万円という目標額を設定する。私立小学校の初年度費用が特に高額なのは、入学金や施設設備費などの初期費用が含まれるためである。

7歳(小学2年生)では、公立約28.3万円、私立約140.3万円と、前年と比べて金額が下がる。これは初期費用がなくなるためである。その後、8歳で公立約31.6万円、私立約152.0万円、9歳で公立約32.9万円、私立約159.2万円と徐々に増加していく。

10歳(小学5年生)になると、公立約38.1万円、私立約168.4万円とさらに増加する。11歳(小学6年生)では、公立約42.4万円、私立約166.5万円となる。高学年になるにつれて、教材費や校外活動費などが増えるためである。

毎月の貯蓄額目安

各学年の目標額を達成するための月々の貯蓄額は以下のとおりである。

| 目標 | 【公立】 月々の貯蓄額 | 【私立】 月々の貯蓄額 |

|---|---|---|

| 6歳までに | 約31,667円 | 約178,000円 |

| 7歳までに | 約23,583円 | 約116,917円 |

| 8歳までに | 約26,333円 | 約126,667円 |

| 9歳までに | 約27,417円 | 約132,667円 |

| 10歳までに | 約31,750円 | 約140,333円 |

| 11歳までに | 約35,333円 | 約138,750円 |

これらの金額は、子どもが各年齢に達する前の1年間で毎月貯蓄する目安である。例えば、6歳の欄にある金額は、5歳の1年間で毎月貯蓄する額を示している。

公立小学校に進学する場合、6歳になるまでの1年間で毎月約31,667円を貯蓄すれば、子どもの学習費調査の学年別の学習費総額「6歳 約38.0万円」を準備できる計算である。私立小学校の場合は毎月約178,000円の貯蓄が必要となり、家計への影響が非常に大きくなることがわかる。

このような計画的な準備により、入学時の費用や年間を通じての教育費に余裕を持って対応できるようになる。ただし、これはあくまで目安であり、地域や学校によって実際の費用は変動する。早めの準備を心がけつつ、家庭の状況に応じて柔軟に対応していくことが大切である。

中学校:毎年の目標額

中学校に入学すると、教育費はさらに増加する傾向にある。特に受験を控えた時期には、塾や習い事などの学校外教育費が大きくなる可能性が高い。公立と私立の費用差も依然として大きいため、進路選択には慎重な検討が必要となる。

12歳~14歳の目標額

- 12歳【公立】約53.2万円 【私立】約180.7万円

- 13歳【公立】約44.4万円 【私立】約121.9万円

- 14歳【公立】約64.1万円 【私立】約127.8万円

中学校入学前の1年間は、小学校時代以上に重点的な準備が求められる。12歳(中学1年生)になるまでに、公立中学校なら約53.2万円、私立中学校なら約180.7万円という目標額を設定する。私立中学校の初年度費用が特に高額なのは、入学金や制服代、施設設備費などの初期費用が含まれるためである。

13歳(中学2年生)では、公立約44.4万円、私立約121.9万円と、前年と比べて金額が下がる。これは初期費用がなくなるためである。しかし、14歳(中学3年生)になると、公立約64.1万円、私立約127.8万円と再び大きく増加する。これは高校受験に向けた対策費用が加わるためと考えられる。

毎月の貯蓄額目安

各学年の目標額を達成するための月々の貯蓄額は以下のとおりである。

| 目標 | 【公立】 月々の貯蓄額 | 【私立】 月々の貯蓄額 |

|---|---|---|

| 12歳までに | 約44,333円 | 約150,583円 |

| 13歳までに | 約37,000円 | 約101,583円 |

| 14歳までに | 約53,417円 | 約106,521円 |

これらの金額は、子どもが各年齢に達する前の1年間で毎月貯蓄する目安である。例えば、12歳の欄にある金額は、11歳の1年間で毎月貯蓄する額を示している。

公立中学校に進学する場合、12歳になるまでの1年間で毎月約44,333円を貯蓄すれば、子どもの学習費調査の学年別の学習費総額「12歳 約53.2万円」を準備できる計算である。私立中学校の場合は毎月約150,583円の貯蓄が必要となり、家計への影響がさらに大きくなることがわかる。

このような計画的な準備により、入学時の費用や年間を通じての教育費に余裕を持って対応できるようになる。ただし、これはあくまで目安であり、地域や学校によって実際の費用は変動する。また、この目標額に達しなくても直ちに支払いが困難になるわけではない。

中学生になると、子どもの学力や興味に応じて、塾や習い事の費用が大きく変わってくる可能性がある。そのため、基本的な教育費の準備に加えて、追加の学習支援にも柔軟に対応できるよう、余裕を持った計画を立てることが望ましい。早めの準備を心がけつつ、家庭の状況と子どもの必要に応じて柔軟に対応していくことが大切である。

高校:毎年の目標額

高校進学は、これまでの教育段階と比べてさらに費用が増加する傾向にある。大学受験を見据えた学習費用や、修学旅行などの行事費用も加わり、家計への負担が大きくなる。公立と私立の費用差は依然として大きいため、進路選択には慎重な検討が必要である。

15歳~17歳の目標額

- 15歳【公立】約62.9万円 【私立】約127.7万円

- 16歳【公立】約45.8万円 【私立】約94.2万円

- 17歳【公立】約45.6万円 【私立】約93.8万円

高校入学前の1年間は、特に重点的な準備が求められる。15歳(高校1年生)になるまでに、公立高校なら約62.9万円、私立高校なら約127.7万円という目標額を設定する。高校初年度の費用が特に高額なのは、入学金や制服代、施設設備費などの初期費用に加え、新しい教科書や教材の購入費用が含まれるためである。

16歳(高校2年生)では、公立約45.8万円、私立約94.2万円と、前年と比べて金額が下がる。これは初期費用がなくなるためである。17歳(高校3年生)では、公立約45.6万円、私立約93.8万円とほぼ横ばいとなる。しかし、この金額には受験対策費用が含まれていない可能性があるため、実際にはさらに高額になる可能性がある点に注意が必要である。

毎月の貯蓄額目安

各学年の目標額を達成するための月々の貯蓄額は以下のとおりである。

| 目標 | 【公立】 月々の貯蓄額 | 【私立】 月々の貯蓄額 |

|---|---|---|

| 15歳までに | 約52,417円 | 約106,415円 |

| 16歳までに | 約38,167円 | 約78,500円 |

| 17歳までに | 約38,000円 | 約78,167円 |

これらの金額は、子どもが各年齢に達する前の1年間で毎月貯蓄する目安である。例えば、15歳の欄にある金額は、14歳の1年間で毎月貯蓄する額を示している。

公立高校に進学する場合、15歳になるまでの1年間で毎月約52,417円を貯蓄すれば、子どもの学習費調査の学年別の学習費総額「15歳 約62.9万円」を準備できる計算である。私立高校の場合は毎月約106,415円の貯蓄が必要となり、家計への影響が大きくなることがわかる。

このような計画的な準備により、入学時の費用や年間を通じての教育費に余裕を持って対応できるようになる。ただし、これはあくまで目安であり、地域や学校によって実際の費用は変動する。また、この目標額に達しなくても直ちに支払いが困難になるわけではない。

高校生になると、大学受験に向けた対策費用が加わる可能性が高い。塾や予備校、模試などの費用は、この目標額に含まれていない場合がある。そのため、基本的な教育費の準備に加えて、受験対策費用にも柔軟に対応できるよう、余裕を持った計画を立てることが望ましい。早めの準備を心がけつつ、家庭の状況と子どもの進路希望に応じて柔軟に対応していくことが大切である。

教育費の内訳:目標額に含まれる項目

これまで紹介してきた目標額には、さまざまな教育関連費用が含まれている。幼稚園から高校まで、基本的な費目は共通しているが、学校段階によって金額や比重が変わってくる。ここでは、それぞれの費目について詳しく解説する。

専門家のワンポイントアドバイス:

教育費の内訳を理解することで、どの項目で節約できるか、どの項目に重点を置くべきかが明確になります。家庭の状況に合わせて、柔軟に調整していきましょう。

学校教育費

学校教育費は、学校に直接支払う費用や学校生活に必要な物品の費用を指す。この費目は、特に私立学校を選択した場合に大きな割合を占める。

学校教育費に含まれる主な項目は以下のとおりである。

- 入学金等:入学時に一度だけ支払う費用。入学金、入学時の施設整備費、入学検定料などが含まれる。

- 授業料:学校での教育を受けるために定期的に支払う基本的な費用。

- 修学旅行費等:修学旅行や遠足、見学、移動教室などの校外活動にかかる費用。

- 学校納付金等:学級費、PTA会費、施設整備費、寄附金などが含まれる。

- 図書・学用品・実習材料費等:教科書、参考書、文房具、体育用品、実験・実習用の材料費などが含まれる。

- 教科外活動費:クラブ活動や学芸会、運動会、芸術鑑賞会などの費用。

- 通学関係費:通学に必要な交通費、制服、かばんなどの費用。

学校給食費

学校給食の提供にかかる費用である。小学校と中学校で主に発生し、高校ではほとんどの場合発生しない。幼稚園では、昼食の提供方法によって金額に差が出る。

学校外活動費

学校外での教育活動にかかる費用で、大きく「補助学習費」と「その他の学校外活動費」に分けられる。

補助学習費

- 家庭内学習費:家庭で使用する教材や問題集、ドリルなどの費用。

- 通信教育・家庭教師費:通信教育の受講料や家庭教師への謝礼。

- 学習塾費:学習塾や予備校にかかる費用。中学生や高校生になるにつれて、この費用が増加する傾向がある。

- その他:上記に含まれない補助学習にかかる費用。

その他の学校外活動費

- 体験活動・地域活動費:キャンプやボランティア活動などにかかる費用。

- 芸術文化活動費:音楽、絵画、書道などの習い事にかかる費用。

- スポーツ・レクリエーション活動費:スポーツクラブや習い事にかかる費用。

- 国際交流体験活動費:海外研修や語学留学などにかかる費用。

- 教養・その他:上記に含まれないその他の学校外活動費。

これらの費目は、子どもの年齢や家庭の教育方針、地域性などによって大きく変動する。特に学校外活動費は、家庭の年間収入と相関関係にあり、収入が多いほど支出も増える傾向がある。そのため、目標額はあくまで目安であり、各家庭の状況に応じて柔軟に調整する必要がある。

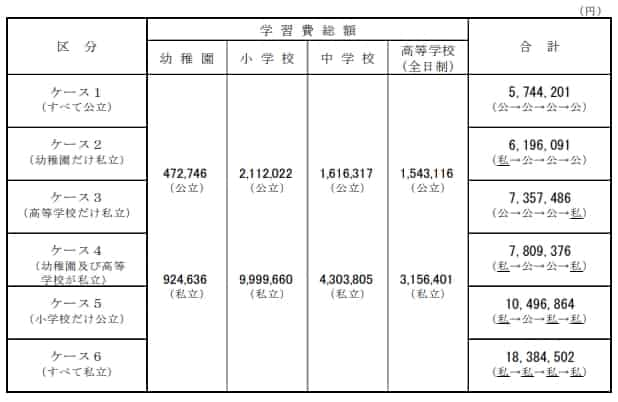

幼稚園から高校までの15年間の総教育費

子どもの教育にかかる費用を長期的な視点で捉えることは非常に重要である。文部科学省の調査結果によると、幼稚園3歳から高校3年生までの15年間の学習費総額は、進学先の選択によって大きく変わってくる。

公立と私立の選択によって、教育費総額に最大で3倍以上の開きが生じる可能性がある。このことは、教育方針の決定と長期的な家計設計に大きな影響を与える。

ケース別の教育費総額

- すべて公立の場合(ケース1):約574万4千円 これが最も低コストの選択肢となる。

- 幼稚園だけ私立の場合(ケース2):約619万6千円 幼児教育に重点を置く家庭にとっての選択肢である。

- 高校だけ私立の場合(ケース3):約735万7千円 中等教育後半での専門性や進学実績を重視する場合の選択肢となる。

- 幼稚園と高校が私立の場合(ケース4):約780万9千円 教育の開始時期と仕上げ時期に重点を置く選択である。

- 小学校だけ公立の場合(ケース5):約1,049万7千円 義務教育の前半を公立で過ごし、その他を私立で学ぶ選択肢である。

- すべて私立の場合(ケース6):約1,838万5千円 最も高額となるが、一貫した私学教育を求める場合の選択肢である。

教育段階別の費用比較

- 幼稚園:公立約47万3千円、私立約92万5千円 3年間で約45万円の差がある。

- 小学校:公立約211万2千円、私立約1,000万円 6年間で約789万円もの大きな差が生じる。

- 中学校:公立約161万6千円、私立約430万4千円 3年間で約269万円の差がある。

- 高校:公立約154万3千円、私立約315万6千円 3年間で約161万円の差が出る。

これらの数字は、教育費の準備に当たって、公立と私立の選択が家計に与える影響の大きさを如実に示している。しかし、単に費用の多寡だけでなく、子どもの適性や家庭の教育方針、将来の進路希望なども考慮に入れて総合的に判断することが重要である。また、これらの金額はあくまで平均値であり、実際の費用は地域や個別の学校によって異なる可能性があることにも留意が必要である。

長期的な教育費の準備を考える際は、このような総額の見通しを持ちつつ、年々の目標額を立てて着実に準備を進めていくことが望ましい。

教育費の準備と節約の工夫

教育費の準備と節約は、長期的な家計管理において重要な要素である。ここでは、効果的な準備方法と費用を抑えるための工夫について簡潔に紹介する。

教育費準備の具体的な方法

教育費の準備には、計画的なアプローチが欠かせない。教育費専用の口座を開設し、定期的に積み立てることで、目的に沿った貯蓄が可能になる。この方法は、教育費の管理を容易にし、使途を明確にする効果がある。

積立投資や学資保険も、長期的な教育資金の準備に有効な手段である。これらは、インフレーションに対応しつつ、計画的に資金を確保できるメリットがある。ただし、それぞれにリスクや特性があるため、十分な理解と慎重な選択が必要である。

また、児童手当の有効活用も検討に値する。この公的支援を教育費の準備に充てることで、家計の負担を軽減できる可能性がある。

教育費を抑えるための工夫

教育費の総額を抑えるためには、さまざまな工夫が可能である。公的支援制度の活用は、教育費削減の重要な手段の一つである。特に、就学援助制度は、経済的に困難な家庭にとって大きな助けとなる。

中古教科書や制服のリユースも、教育費を抑える効果的な方法である。これらは、品質を保ちつつコストを大幅に削減できる可能性がある。近年では、こうしたリユースシステムが整備されつつあり、活用しやすくなっている。

さらに、オンライン学習ツールの活用も検討に値する。従来の学習塾や家庭教師と比べて低コストで、質の高い学習機会を得られる可能性がある。ただし、子どもの学習スタイルや環境に合わせた選択が重要である。

専門家のワンポイントアドバイス:

教育費の準備は重要ですが、家庭の負担になり過ぎないよう注意が必要です。子どもの成長と家族の幸せのバランスを取りながら、無理のない範囲で計画を立てることが大切です。

まとめ

子どもの教育費を計画的に準備することは、家計管理において極めて重要な課題である。本記事で紹介した年齢別の目標額設定は、長期的な教育費準備を具体的な行動に落とし込む有効な方法である。

幼稚園から高校までの15年間で必要となる教育費は、公立・私立の選択によって大きく異なり、すべて公立の場合の約574万円から、すべて私立の場合の約1,838万円まで、実に3倍以上の開きがある。この差は、家庭の教育方針と長期的な家計設計に大きな影響を与える。

教育費の内訳を理解し、学校教育費、学校給食費、学校外活動費などの各項目について準備することが重要である。特に、学年が上がるにつれて増加する傾向にある学習塾費などの補助学習費には注意が必要である。

具体的な準備方法としては、教育費専用の口座開設や積立投資、学資保険の活用などが挙げられる。また、公的支援制度の利用や中古品の活用、オンライン学習ツールの利用など、教育費を抑えるための工夫も効果的である。

最も重要なのは、この目標額をガイドラインとしつつ、家庭の状況や子どもの適性に応じて柔軟に対応することである。教育費の準備は、単なる金銭的な問題ではなく、子どもの将来に対する投資でもある。

定期的に計画を見直し、必要に応じて調整を行いながら、着実に準備を進めていくことが大切である。教育費の準備は早めに始めるほど余裕を持って対応できるが、今からでも遅くはない。この記事が、教育費準備の第一歩を踏み出すきっかけになれば幸いである。

最後に、教育費の準備は重要ではあるが、それが家庭の負担となり過ぎないよう注意が必要である。子どもの成長と家族の幸せのバランスを取りながら、無理のない範囲で計画を立てることが、長期的な視点で見た際に最も効果的な方法と言えるだろう。

- Q教育費の準備はいつから始めるべきですか?

- A

理想的には子どもが生まれた時から始めるのが良いですが、いつからでも始められます。早く始めるほど余裕を持って準備できますが、今からでも遅くはありません。

- Q公立と私立では教育費にどのくらい差がありますか?

- A

幼稚園から高校までの15年間の総額で、すべて公立の場合は約574万円、すべて私立の場合は約1,838万円と、約3倍以上の差があります。ただし、この金額は平均値であり、実際の費用は地域や個別の学校によって異なります。

- Q教育費を抑えるための工夫にはどのようなものがありますか?

- A

公的支援制度の活用、中古教科書や制服のリユース、オンライン学習ツールの利用などが効果的です。また、教育費専用の口座を開設して計画的に貯蓄することも重要です。