毎月の住宅ローン返済、思ったより負担が大きくなっていないだろうか? 金利だけでなく、諸費用や団信の上乗せ金利など、複雑な仕組みに頭を悩ませている人も多いはず。

実は表面的な金利の安さだけでは損をする可能性があり、各経済圏の特典も含めて比較すべき重要なポイントがある。

この記事では、楽天・au・SBI・イオンの住宅ローンを金利・費用・特典の面から徹底比較し、あなたに最適な住宅ローンの選び方をシミュレーションを交えて解説する。

住宅ローンの基本構造

住宅ローンは表面的な金利だけでなく、諸費用や団体信用生命保険(団信)の条件など複雑な要素で構成されている。

一見すると低金利に見えるプランでも、諸費用や団信の上乗せ金利を考慮すると必ずしも有利とは言えないことがある。

借入期間が長期にわたるため、わずかな金利差でも返済総額に大きな影響を与える仕組みを理解することが重要である。

専門家のワンポイントアドバイス:

住宅ローンを比較する際は、金利だけでなく、諸費用を含めた「実質年率」に注目しましょう。

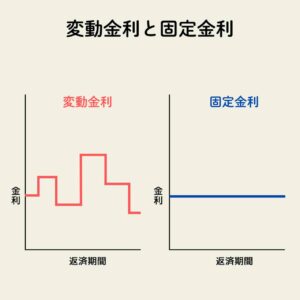

住宅ローン金利の種類と特徴

住宅ローンの金利タイプは、借入期間中の金利変動リスクと初期負担のバランスにより選択する必要がある。

主な金利タイプは以下の2種類である。

- 変動金利:一般的に初期金利が低い

- 固定金利:金利上昇リスク対策となる

変動金利は当初の負担は小さいものの、将来の金利上昇リスクがある。

一方、固定金利は将来の金利上昇に備えられるが、初期金利は高めに設定されている。

固定金利特約期間の選択肢

多くの金融機関では以下の固定金利特約期間から選べる。

- 2年固定

- 3年固定

- 5年固定

- 10年固定

特約期間終了後は、自動的に変動金利に移行するか、再度固定金利を選択することになる。

ミックス型」もあり、変動金利と固定金利を組み合わせることができる。

借入比率による金利変動

物件価格に対する借入比率(LTV:Loan To Value)によっても金利が変動する。一般的に借入比率が高いほど金利も高くなる傾向がある。

多くの金融機関では、80%や90%が金利の区切りとなるケースが多い。これは借入比率が高いほど金融機関にとってリスクが高まるためである。

諸費用と実質的な負担

住宅ローンの諸費用は事務手数料を中心に構成され、その計算方法は金融機関によって定率型と定額型に分かれる。

事務手数料の計算方法

定率型の特徴:

- 借入金額に対して一定の割合(多くは2.2%)を徴収

- 借入額が大きいほど手数料も高額になる

定額型の特徴:

- 借入額に関わらず固定金額(多くは30万円前後)

- 借入額が大きい場合には有利になる可能性がある

諸費用の借入金額への含み方

借入金額に含められる諸費用の範囲も金融機関によって異なる。

一般的には以下の費用が含まれる:

- 登記費用、司法書士への報酬

- 金融機関に支払う事務手数料(融資手数料)

- 保証料、保証会社へ支払う事務手数料

- 印紙代など

これらを借入金額に上乗せできるかどうかは、返済計画に大きな影響を与える。

特に自己資金が少ない場合、初期費用の負担を軽減できるかどうかは重要なポイントとなる。

実質年率での比較が重要

ローン選択時には表面的な金利だけでなく、諸費用も含めた「実質年率」を比較することが大切である。

これにより、より正確なコスト比較が可能となる。

特に借入期間が長期にわたる住宅ローンでは、わずかな差が総返済額に大きく影響する。

そのため、総合的な視点での検討が欠かせない。

主要経済圏の住宅ローン比較

各経済圏が提供する住宅ローンには、金利設定や諸費用、団信の条件などに特徴がある。

表面的な金利だけでなく、複合的な要素を比較することで最適な選択が可能になる。ここでは2025年3月時点での各社の条件を比較する。

専門家のワンポイントアドバイス:

住宅ローンを選ぶ際は「全期間引下げプラン」と「当初期間引下げプラン」の違いに注意しましょう。

金利の比較

各経済圏の住宅ローン金利には大きな差があり、特に変動金利においてau経済圏の金利が最も低く設定されている。

以下に各社の変動金利(全期間引下げプラン・物件価格80%以内の場合)を比較する。

| 経済圏 金融機関 | 変動金利 上段:80%以内 下段:80%超 | 最長借入期間 |

|---|---|---|

| au経済圏 auじぶん銀行 | 0.344% 0.425% | 50年 |

| SBI経済圏 SBI新生銀行 | 0.410% 0.430% | 35年 |

| SBI経済圏 住信SBIネット銀行 | 0.448% 0.480% | 50年 |

| イオン経済圏 イオン銀行 | 0.780% 0.830% | 35年 |

| 楽天経済圏 楽天銀行 | 0.995% 0.995% | 50年 |

金利比較のポイントをまとめると、以下のようになる。

- auじぶん銀行:50歳以下対象。35年1ヶ月以上で+0.1%

- 住信SBIネット銀行:35年超~40年以内で+0.07%、40年超で+0.15%

- 固定金利特約期間:au・SBI系列は2~35年。イオンは10年まで、楽天はフラット35のみ

- 他行口座利用:楽天銀行は+0.3%

諸費用の比較

住宅ローンの諸費用において、事務手数料の計算方法は定率型と定額型に大別され、借入額によって有利不利が分かれる。

定率型は借入額の一定割合(多くは2.2%)を手数料として支払うため、借入額が大きいほど手数料も高額になる。

一方、定額型は借入額にかかわらず固定金額となるため、借入額が大きい場合に有利となる。

| 経済圏 金融機関 | 手数料タイプ | 手数料 上段:定率 下段:定額 |

|---|---|---|

| au経済圏 auじぶん銀行 | 定率型 | 借入金額×2.2% -(なし) |

| SBI経済圏 SBI新生銀行 | 定率型 | 借入金額×2.2% -(なし) |

| SBI経済圏 住信SBIネット銀行 | 定率型 | 借入金額×2.2% -(なし) |

| イオン経済圏 イオン銀行 | 定率型または定額型 | 借入金額×2.2% 110,000円 |

| 楽天経済圏 楽天銀行 | 定額型 | -(なし) 330,000円 |

諸費用比較のポイントをまとめると、以下のようになる。

- 損益分岐点:イオン銀行は約500万円、楽天銀行は約1,500万円(これ以上は定額型が有利)

- 最低手数料:イオン銀行の定率型は最低220,000円の設定あり

- 借入上限:auじぶん銀行は売買契約書金額の10%が上限、他行は明確な上限設定が少ない

- 選択肢:イオン銀行は定率型と定額型を選択可能で柔軟性あり

団体信用生命保険の比較

団体信用生命保険(団信)は住宅ローン返済中に万が一のことがあった場合に残債を保障する保険であり、保障内容によって金利上乗せが発生する。

基本的な保障内容は死亡・高度障害時の残債保障だが、各社はがん保障や全疾病保障など、より手厚い保障内容のプランを提供している。

| 経済圏 金融機関 | 基本プラン | がん保障プラン | 全疾病保障プラン |

|---|---|---|---|

| au経済圏 auじぶん銀行 | 一般団信 | がん50%:+0.09% がん100%:+0.3% | がん100%保障プレミアム |

| SBI経済圏 SBI新生銀行 | 一般団信 | がん団信:+0.1% | 安心保障付団信 (介護保障付) |

| SBI経済圏 住信SBIネット銀行 | 基本プラン | 3大疾病50プラン:+0〜0.25% 3大疾病100プラン:+0.2〜0.4% | 全疾病保障付 |

| イオン経済圏 イオン銀行 | 一般団信 | がん保障付:+0.1% | 8疾病保障付:+0.3% ワイド団信付:+0.3% |

| 楽天経済圏 楽天銀行 | 一般団信 | 50%がん団信:上乗せなし 100%がん団信:+0.2% | 全疾病特約付 |

団信比較のポイントをまとめると、以下のようになる。

- 年齢制限:auじぶん銀行の一般団信は50歳以下、楽天銀行のがん保障特約も50歳以下が対象

- 金利上乗せ:住信SBIネット銀行は年齢で上乗せ率が変動(40歳未満+0.2%、40歳以上+0.4%)

- 標準付帯:住信SBIネット銀行と楽天銀行は全疾病保障が標準付帯

- 追加保障:イオン銀行の8疾病保障やワイド団信は+0.3%の金利上乗せ

経済圏特典の効果

住宅ローンの選択において、単なる金利や諸費用の比較だけでなく、各経済圏に属することで得られる特典も重要な判断材料となる。

各経済圏は独自のポイント還元や関連サービスとの連携メリットを提供している。

専門家のワンポイントアドバイス:

経済圏特典は、銀行口座やクレジットカードと連携させることで最大の効果を発揮します。

ポイント還元とステータス特典

住宅ローン契約時のポイント還元制度は各経済圏で特色があり、特にSBI経済圏のNEOBANK住宅ローン経由のポイント還元が最も高額となっている。

借入金額に応じたポイント還元は、実質的な諸費用の負担軽減につながる重要な特典である。

| 経済圏 金融機関 | 特典1 | 特典2 | 特典3 |

|---|---|---|---|

| au経済圏 auじぶん銀行 | モバイル・でんき等の 組合せで年0.15%引下げ | Pontaポイント倍率最大15倍 | ATM出金・振込手数料 月最大15回無料 |

| SBI経済圏 SBI新生銀行 | プラチナ会員:セブン銀行ATM出金無料 | 他行振込月10回まで無料 | - |

| SBI経済圏 住信SBIネット銀行 | 最大120,000pt(NEOBANK・Vポイント支店経由の場合) | 媒介業者による特典 (JAL、ヤマダ電機など) | NEOBANKスマートプログラム (みらいバンク支店等のみ) |

| イオン経済圏 イオン銀行 | イオングループで毎日5%オフ(セレクトクラブカード) | 定期預金金利 0.2%上乗せ | 当初固定金利プラン3年固定 の優遇金利キャンペーン |

| 楽天経済圏 楽天銀行 | 最大20,000ptの契約特典 | ハッピープログラム 1ステージアップ | - |

ポイント還元のポイントをまとめると、以下のようになる。

- 住信SBIネット銀行:NEOBANK住宅ローン(Vポイント支店経由)で最大120,000ポイント

- 楽天銀行:最大20,000ポイントの契約特典

- 還元効果:住宅ローン諸費用の一部をカバーする金額に

ステータス特典のポイントをまとめると、以下のようになる。

- auじぶん銀行:Pontaポイント最大15倍、ATM出金・振込手数料月15回無料

- 楽天銀行:ハッピープログラム1ステージアップでポイント還元率向上

- イオン銀行:住宅ローン完済までイオングループでの買い物が毎日5%オフ、定期預金金利0.2%上乗せ

長期的メリットのも注目しておきたい。

- 単発のポイント還元と異なり、ステータス特典は長期間にわたり継続的な恩恵

- 日常的に利用する経済圏との連携で、ライフタイムバリューを最大化

関連サービスとの連携メリット

住宅ローンと経済圏サービスを連携させることで、長期間にわたり大きな経済効果を得られる。特に日常的に利用するサービスとの組み合わせが重要となる。

金利優遇と手数料削減:

- auじぶん銀行:モバイル・でんき・ネット・TVの組み合わせで年0.15%金利引下げ

- SBI新生銀行:プラチナステータスでセブン銀行ATM出金無料、他行振込月10回無料

多くの金融機関では、複数のサービスを利用することで優遇条件が適用される。

例えばauじぶん銀行の年0.15%金利引下げは全期間にわたって適用されるため、3,000万円の借入なら返済総額で約80万円の差になる計算だ。

ポイント還元プログラム:

- 住信SBIネット銀行:NEOBANK住宅ローンとNEOBANKスマートプログラムから選択可能

- 楽天銀行:ハッピープログラムステージアップで楽天市場でのポイント還元率向上

日常生活での買い物や支払いにも大きな影響がある。

イオン銀行のセレクトクラブカードなら、食料品や日用品の買い物が5%オフになり、一般的な家庭で年間約6万円の節約効果が見込める。

住宅ローン選びは将来の家計に長期的な影響を与えるライフプランの一部と言える。

選択のポイント:

- 自身のライフスタイルに合った経済圏を選ぶ

- 普段よく利用するサービスとの連携で最大効果を得られる

- 単なる金利比較だけでなく、総合的な経済メリットを考慮する

住宅ローン選択時の注意点

住宅ローンは金利や諸費用、経済圏特典だけでなく、長期的な視点での検討が必要である。

特に借入期間が長期にわたるため、金利変動リスクや審査条件の違いも重要な判断材料となる。

専門家のワンポイントアドバイス:

変動金利を選択する場合は、金利上昇時の返済額増加に備えるため、より余裕を持った計画が重要です。

金利変動リスクと返済負担

変動金利型住宅ローンは現在の低金利環境では有利に見えるが、将来の金利上昇リスクを考慮した判断が必要である。

変動金利と固定金利の比較:

- 変動金利:初期の返済負担は少ないが、金利上昇リスクあり

- 固定金利:返済額が一定で金利上昇リスクなし、ただし初期金利は高め

金利上昇時のインパクト:

- 現在の変動金利:0.344%~0.995%(2025年3月時点)

- 過去の最高水準:5%超の時期もあり

- 試算例:3,000万円(35年ローン)で金利1%→3%になると月々約3万円の返済増

借入期間と総返済額:

- 最長50年ローン:auじぶん銀行、住信SBIネット銀行、楽天銀行

- 長期化のメリット:月々の返済額を抑えられる

- 長期化のデメリット:総返済額が増加(35年→50年で約300万円の差)

返済負担率のポイント:

- 一般的な目安:年収に対する年間返済額の割合は25%以下が望ましい

- 変動金利選択時:将来の金利上昇に備え、より余裕を持った計画が重要

- 金利上昇への備え:返済シミュレーションで様々なケースを試算しておく

審査基準と借入可能額の違い

住宅ローンの審査基準や借入可能額は各金融機関によって異なり、同じ属性でも審査結果が異なる場合がある。

審査期間や審査の厳しさにも違いがあるため、余裕を持ったスケジュール設定が重要だ。

| 経済圏 金融機関 | 仮審査期間 本審査期間 | 備考 |

|---|---|---|

| au経済圏 auじぶん銀行 | 当日~3営業日 3~10営業日 | – |

| SBI経済圏 SBI新生銀行 | 不明 不明 | 申込から借入まで約1ヶ月半 |

| SBI経済圏 住信SBIネット銀行 (WEB申込) | 最短即日 1週間~10日 | LINEで完結 |

| SBI経済圏 住信SBIネット銀行 (対面相談) | 数時間~数日 1週間~10日 | 再審査:1週間 |

| イオン経済圏 イオン銀行 | 3~7日 1~2週間 | – |

| 楽天経済圏 楽天銀行 | 5~10日 7~14日 | – |

住宅ローンの審査期間や借入条件は金融機関によって大きく異なる。この違いは住宅購入のスケジュールにも影響するため、計画的な準備が重要だ。

審査スピードの比較:

- 即日対応:住信SBIネット銀行(WEB申込)、auじぶん銀行

- 時間を要する:楽天銀行(5~10日)、イオン銀行(3~7日)

審査基準の厳しさも金融機関によって特徴がある。

一般的にネット銀行は対面取引がないため審査基準が厳格になりがちだが、住信SBIネット銀行ではWEB申込と対面相談の両方を用意しており、状況に応じた選択が可能だ。

借入可能額の特徴:

- 多くの金融機関では年収の7~8倍程度が借入上限

- 返済負担率や他の借入状況で借入可能額は変動

- auじぶん銀行・住信SBIネット銀行では審査結果により金利上乗せの場合も

物件価格に対する借入比率(LTV)も重要な判断材料となる。

住信SBIネット銀行は100%超の借入も可能だが、金利が0.036%上乗せとなる。頭金の準備状況によっては、LTVに応じた金利差も比較検討すべきポイントだ。

住宅ローン選択のポイント:

- 購入スケジュールに合わせた審査期間の金融機関を選ぶ

- 借入可能額だけでなく、金利優遇条件も確認する

- 頭金準備状況に応じたLTV設定で金利差を比較する

まとめ:住宅ローン選びのポイント

住宅ローンは表面的な金利だけでなく、総合的な視点で選ぶことが重要である。

選択の3つのポイント

1. 実質コストで比較する

- 金利だけでなく諸費用も含めた総返済額で判断

- auじぶん銀行の金利は最低水準だが、条件確認が必要

- 借入額1,500万円超なら楽天銀行の定額手数料が有利

2. 将来リスクに備える

- 変動金利は当初負担が小さいが、上昇リスクを考慮

- 返済負担率は25%以下を目安に設定

- 団信は健康状態に合わせて選択(住信SBI・楽天は全疾病保障標準付帯)

3. 経済圏との相性を重視

- 日常利用するサービスとの連携で大きなメリット

- イオン銀行は買い物5%オフ、auは通信料との連携

- 住信SBIの最大12万ポイント還元は諸費用の一部に相当

自分のライフスタイルに合った住宅ローンを選び、長期的な視点で家計の安定を図ることが大切である。

- Q変動金利と固定金利、どちらを選ぶべきでしょうか?

- A

金利見通しとリスク許容度で判断するのがよいでしょう。変動金利は当初の金利負担が小さいですが、将来金利が上昇するリスクがあります。auじぶん銀行の変動金利0.344%と固定10年1.28%の差は約0.94%であり、金利上昇リスクと比較検討することをお勧めします。

- Q住宅ローンの団信はどのプランを選ぶべきですか?

- A

年齢やリスク許容度によって選択すべきです。50歳以下であれば、住信SBIネット銀行の全疾病保障付団信や楽天銀行の全疾病特約付がん団信は標準付帯で有利です。健康上の不安がある場合は、金利上乗せ(0.1%~0.4%)があっても手厚い保障を選ぶ価値があります。

- Q借入期間は何年が最適ですか?最長50年ローンは有利なのでしょうか?

- A

借入期間が長いほど月々の返済額は減りますが、総返済額は増加します。3,000万円を金利1%で借りた場合、35年と50年ローンでは総返済額に約300万円の差が生じます。また、auじぶん銀行では35年超の借入で金利が0.1%上乗せされる点も考慮が必要です。