資産運用を始めたいと考えている人は多いものの、「投資の仕組みがよくわからない」「自分で投資判断をするのは不安だ」という声をよく聞く。そこで注目したいのが、少額から始められ、プロに運用を任せられる投資信託という商品である。

投資信託は、投資の専門家が資金を運用してくれるため、初めての資産運用でも始めやすい特徴がある。この記事では、投資信託の基本的な仕組みについて、初心者でもわかりやすく解説していく。

投資信託の基本的な仕組み

投資信託は、多くの投資家から資金を集め、その資金を専門的な知識を持つ運用会社が株式や債券などの金融商品に分散投資することで、投資家は間接的に金融市場に参加する仕組みである。

仕組みの全体像

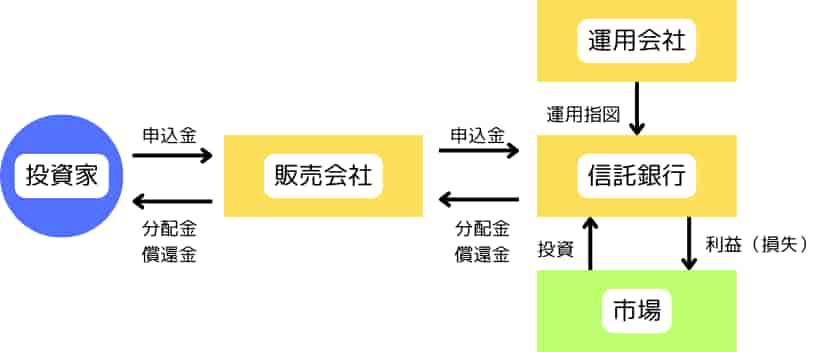

投資信託の基本的な仕組みは、以下の4つの関係者によって成り立っている。その役割と関係性を詳しく見ていこう。

投資信託は、投資家から集めた資金をプロが運用し、その成果を投資家に還元する仕組みである。

投資家と販売会社

販売会社は銀行や証券会社などの金融機関であり、投資家への商品説明や投資信託の購入手続きを担当する。投資家は販売会社を通じて投資信託を購入し、運用成果に応じた利益や損失を受け取る。

投資家は販売会社を通じて投資信託を購入し、運用成果を受け取ることができる。

運用会社の役割

運用会社には、ファンドマネージャーと呼ばれる投資の専門家が在籍している。彼らが市場動向を分析し、投資先の選定や資産配分を行う。運用方針に基づいて、集められた資金を株式、債券、不動産など様々な金融商品に分散投資する。

運用会社のプロフェッショナルが、投資家から集めた資金の運用を行う。

信託銀行の役割

信託銀行は、運用会社から独立した機関として投資家の資産を安全に管理する。運用会社からの指図に基づいて、資産の保管や決済などの事務処理を行う。この仕組みにより、投資家の資産は保護されている。

信託銀行は、投資家の資産を安全に管理し、保護する役割を担う。

専門家のワンポイントアドバイス:

投資信託は、個人では難しい金融商品への投資を、プロに任せることができる商品です。少額からでも分散投資ができるため、初心者にもおすすめの商品と言えますね。特にiDeCoやNISAでメインの投資先となりますので、注目されています。

この章で説明した内容を踏まえ、次章では投資信託の具体的な特徴について見ていく。

参考:一般社団法人投資信託協会「投資信託の仕組み」

投資信託の特徴

投資信託には、初めての資産運用でも安心して始められる特徴がある。特に「小さな金額から始められること」「運用のプロに任せられること」「資金を分散して運用できること」が、多くの人から支持される理由となっている。

少額投資の魅力

投資信託は1万円程度から購入できるため、気軽に資産運用を始めることができる。株式投資では1株数千円から数万円する銘柄もあるが、投資信託なら少額から様々な銘柄に投資できる。

投資信託は1万円程度からでも始められるため、初めての資産運用に適している。

積立投資の活用

毎月決まった金額を投資する積立投資が可能である。給与から自動的に引き落とすことができ、無理のない範囲で継続的な投資ができる。市場の上下に関係なく定期的に購入することで、平均的な価格で投資できる利点もある。

積立投資により、毎月1万円からでも長期的な資産形成を始めることができる。

プロの運用判断

投資信託は、運用のプロであるファンドマネージャーが市場の動きを見ながら運用を行う。個人で株式投資をする場合と違い、投資の判断や売買のタイミングなどを考える必要がない。市場調査や投資判断は、すべて専門家に任せることができる。

運用の専門家が市場分析から投資判断まで一括して行うため、投資の知識や経験が少なくても運用できる。

分散投資の仕組み

投資信託は、集めた資金を複数の商品に分散して投資する。例えば、1つの投資信託で50銘柄以上の株式に投資することも可能である。このように資金を分散することで、特定の銘柄の値下がりリスクを抑えることができる。

複数の商品に分散投資することで、投資リスクを抑えた運用が可能である。

専門家のワンポイントアドバイス:

新社会人の方は、まずは投資信託の積立から始めてみましょう。毎月の給料から少額ずつ投資することで、無理なく資産形成への第一歩を踏み出せます。

これらの特徴は、特に投資初心者にとって大きなメリットとなる。次章では、投資信託を始める前に知っておくべき注意点について説明する。

投資信託で気をつけたい点

投資信託を始める前に、いくつか知っておくべき注意点がある。ここでは、特に重要な4つのポイントについて説明する。

元本割れのリスク

投資信託は預金とは異なり、元本が保証されていない商品である。市場の動きによっては、投資した金額を下回る可能性がある。このリスクは投資信託に必ず伴うものであり、避けることはできない。

投資信託は元本保証のない金融商品であり、市場の変動により損失が発生する可能性がある。

購入時の手数料

投資信託を購入する際に、購入時手数料がかかる商品がある。これは投資信託の購入金額に対して一定の割合で計算される。例えば、手数料が3%の場合、100万円の購入で3万円の手数料が必要となる。

購入時手数料は商品によって異なるため、投資前に必ず確認が必要である。

運用管理費用

投資信託の保有期間中は、運用管理費用(信託報酬)が継続的にかかる。この費用は、運用会社や販売会社への報酬として、投資信託の純資産総額から日々差し引かれる。年率1%の場合、100万円の投資に対して年間1万円の費用となる。

運用管理費用は投資信託を保有している限り毎年かかり続けるため、長期投資の際は特に注意が必要である。

換金時の注意

投資信託は、換金(解約)を申し込んでから実際に現金化されるまで、通常4営業日程度かかる。また、市場が大きく変動する場合、希望した価格で換金できない可能性もある。

換金には一定の日数がかかるため、急にお金が必要になった場合の対応は難しい。

専門家のワンポイントアドバイス:

生活費や緊急時の資金は、預貯金で管理しておくことをお勧めします。投資信託は長期の資産形成のための資金で運用しましょう。

これらの注意点を理解した上で、自分の資金計画に合わせて投資を始めることが重要である。次章では、ここまでの内容を踏まえて、投資信託の活用方法をまとめる。

まとめ:投資信託の仕組みを理解しよう

投資信託は、少額から始められ、プロに運用を任せられる資産運用の方法である。分散投資により安定的な運用を目指せる一方で、元本保証がないことや手数料がかかることなど、いくつかの注意点もある。

これらの特徴を理解した上で、以下の点に気をつけて始めることが大切である。

- 自分の資金状況に合わせて投資金額を決める

- 手数料をよく確認して商品を選ぶ

- 長期的な視点で投資を行う

投資信託での資産運用を成功させるためには、基本的な仕組みを理解し、自分に合った投資計画を立てることが重要である。

- Q投資信託の仕組みの中で「信託銀行」の役割がよくわかりません。なぜ必要なのでしょうか?

- A

信託銀行は、投資家の資産を安全に管理するための重要な役割を担っています。運用会社が破綻してしまった場合でも、信託銀行が別会社として資産を管理していることで、投資家の資産は保護されます。

- Q投資信託は株式投資とどのように違うのでしょうか?仕組みの面から教えてください。

- A

株式投資は投資家が直接株式を購入しますが、投資信託は多くの投資家から集めたお金をまとめて運用する仕組みです。そのため、少額からでも専門家による分散投資が可能になります。

- Q投資信託の「分散投資が可能」という特徴は、具体的にどのような仕組みで実現されているのでしょうか?

- A

投資信託では、集めた資金をファンドマネージャーが複数の銘柄に振り分けて投資します。例えば、100万円の投資信託なら、その資金を50種類以上の株式に分散投資することも可能です。個人で同じことをしようとすると、手間も時間もかかってしまいます。