ライフプランを立てる上で、現状分析と課題の洗い出しは欠かせないステップである。

自分の現状を正しく理解し、目標達成に向けた課題を明確にすることで、より実効性の高いライフプランを作成することができる。本記事では、現状分析と課題の洗い出しの方法について解説する。

現状分析の方法

現状分析には、以下のような方法がある。

- SWOT分析:自分の強み(Strength)、弱み(Weakness)、機会(Opportunity)、脅威(Threat)を洗い出す方法。

- ライフラインチャート:人生の出来事を時系列で振り返り、転機や影響を受けた出来事を分析する方法。

- 価値観の棚卸し:自分にとって大切なことは何か、どのような価値観を持っているのかを見つめ直す方法。

これらの方法を組み合わせることで、自分の現状を多角的に分析することができる。

専門家のワンポイントアドバイス:

現状分析は一人で行うと、主観的な判断に陥りがちです。信頼できる家族や友人、専門家に相談し、客観的な意見を聞くことをおすすめします。

課題の洗い出し

現状分析を通じて、自分の課題を洗い出す。課題には、以下のようなものがある。

- スキル・知識不足:目標達成に必要なスキルや知識が不足している。

- 時間管理:仕事や家事、育児などに追われ、自分の時間が取れない。

- 資金不足:目標達成に必要な資金が不足している。

- 人間関係:家族や職場の人間関係に悩みを抱えている。

洗い出した課題を優先順位づけし、解決に向けた具体的なアクションプランを立てる。

専門家のワンポイントアドバイス:

課題を洗い出す際は、「なぜその課題が生じているのか」を掘り下げて考えることが重要です。根本的な原因を突き止められれば、より効果的な解決策を見出せるでしょう。

ライフプランの要素

課題の洗い出しをする際に、大きなライフイベントごとのプランを考えておくとよい。

ライフプランを作成するときや完成したライフプランを検証するときにも、ライフプランの要素は重要になる。ここでは5つのプランを紹介する。

必要なデータも提供しているので参考にしていただきたい。

キャリアプラン

キャリアプランは、仕事や職業に関する長期的な計画である。自分の適性や興味、将来のビジョンを踏まえて、どのような業界や職種で働くのか、どのようなスキルを身につけるのかを考える。

キャリアプランを立てる際は、自分の強みや弱み、価値観を見極めることが重要である。また、社会の変化やニーズを予測し、時代に合ったスキルを身につけることも必要だ。

結婚・出産プラン

結婚・出産プランは、パートナーとの出会いや結婚、子供を持つことに関する計画である。いつ頃結婚したいのか、何人の子供が欲しいのか、出産後の育児や仕事との両立をどうするのかを考える。

結婚・出産プランを立てる際は、パートナーとの価値観の共有や、経済的な準備が重要である。また、不妊治療や養子縁組など、様々な選択肢を視野に入れておくことも大切だ。

【結婚費用の内訳と平均金額】※結婚費用の総額平均:415万7,000円

| 項目 | 内容 | 平均金額 |

|---|---|---|

| 婚約関連費用 | 結納式 | 20万6,000円 |

| 顔合わせ食事会 | 6万7,000円 | |

| 婚約指輪 | 38万2,000円 | |

| 結婚式関連費用 | 挙式・披露宴(衣裳、挙式料、食事代、演出代、会場装飾、ギフトなどを含む) | 327万1,000円 |

| ハネムーン費用 | 新婚旅行の旅費 | 43万4,000円 |

| お土産代 | 5万9,000円 | |

| 新生活関連費用 | インテリア・家具 | 24万4,000円 |

| 家電 | 28万8,000円 |

【結婚資金の捻出方法と平均金額】

| 項目 | 平均金額 |

|---|---|

| ふたりの貯蓄 | 317万2,000円 |

| ご祝儀 | 197万8,000円 |

| 親からの援助金 | 163万7,000円 |

【2022(令和4)年度の出産費用(正常分娩のみ)】

| 施設区分 | 平均値 | 件数 |

|---|---|---|

| 全施設 | 482,294円 | 408,498件 |

| 公的病院 | 463,450円 | 81,790件 |

| 私的病院 | 506,264円 | 100,083件 |

| 診療所(助産所を含む) | 478,509円 | 226,625件 |

※室料差額、産科医療補償制度掛金、文書料、材料費及び医療外費用(お祝い膳等)等を除いた額

住宅プラン

住宅プランは、住まいに関する長期的な計画である。いつ頃、どこに、どのような家を購入または賃借するのかを考える。

住宅プランを立てる際は、家族構成や収入、ライフスタイルを考慮する必要がある。また、ローンの返済計画や、将来の転勤や転居の可能性も視野に入れておくことが重要だ。

専門家のワンポイントアドバイス:

住宅購入は人生で最も大きな買い物の一つです。無理のない資金計画を立て、ローンの返済を滞りなく行えるよう、入念な準備が必要です。

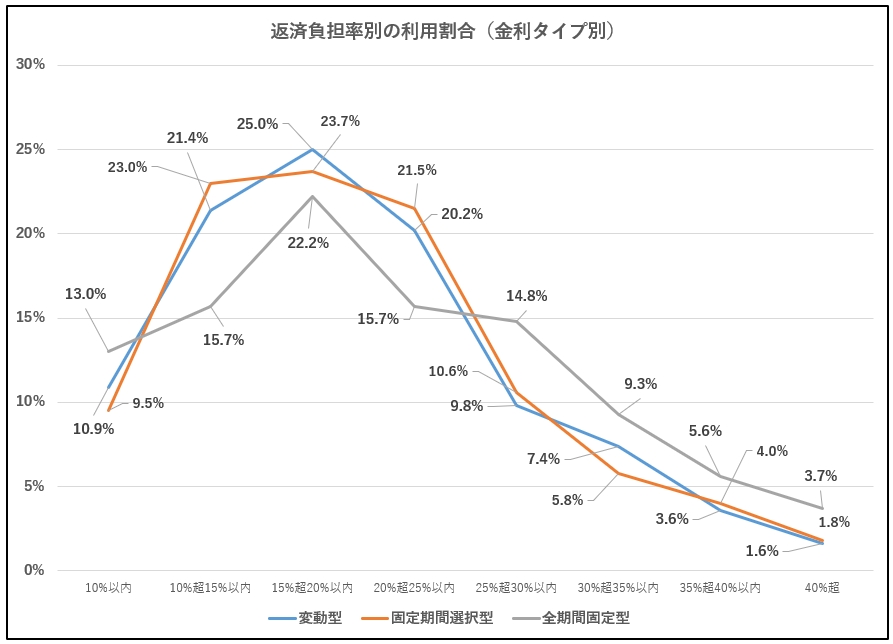

次の表は、住宅金融支援機構の「住宅ローン利用者調査(2023年10月調査)」の結果から抜粋したものである。変動型、固定期間選択型、全期間固定型の住宅ローンを利用している人について、返済負担率(年収に対する年間返済額の割合)がどのように分布しているかを示している。

変動型ローンの利用者では、返済負担率が15%超20%以内の人が最も多く25.0%、次いで10%超15%以内が21.4%、20%超25%以内が20.2%となっている。大半の利用者が返済負担率25%以内に収まっているが、中には40%超の高負担の人も1.6%いる。

固定期間選択型ローンの利用者でも、返済負担率の分布は変動型とよく似している。15%超20%以内が23.7%、10%超15%以内が23.0%、20%超25%以内が21.5%と、この3つの区分で全体の約7割を占める。

全期間固定型ローンの利用者は、変動型や固定期間選択型と比べると、返済負担率がやや高めである。最も多いのは15%超20%以内の22.2%であるが、25%超30%以内も14.8%、30%超35%以内が9.3%、40%超も3.7%と、他の金利タイプに比べて高負担の人の割合が多くなっている。

全体的に見ると、変動型と固定期間選択型は返済負担率の分布がよく似ているのに対し、全期間固定型はやや返済負担率が高めという特徴がある。ただし、いずれの金利タイプでも返済負担率が15%~25%の間に分布が集中しており、多くの人がこの程度の返済負担率に収まるよう住宅ローンを組んでいるということがわかる。

教育プラン

教育プランは、子供の教育に関する長期的な計画である。子供にどのような教育を受けさせたいのか、教育にどれくらいの費用をかけるのかを考える。

教育プランを立てる際は、子供の適性や興味、将来の目標を尊重することが大切である。また、教育費の準備には長期的な資金計画が必要であり、早めに取り組むことが重要だ。

<表> 幼稚園から高等学校までの学習費

| 学校種類 | 公立 | 私立 |

|---|---|---|

| 幼稚園 | 165,126円 | 308,909円 |

| 小学校 | 352,566円 | 1,666,949円 |

| 中学校 | 538,799円 | 1,436,353円 |

| 高等学校(全日制) | 512,971円 | 1,054,444円 |

| 総額 | 1,569,462円 (約157万円) | 4,466,655円 (約447万円) |

<表> 各大学の学生納付金等平均額(令和5年度)

| 区分 | 授業料 | 入学料 | 施設設備費 | 合計 |

|---|---|---|---|---|

| 国立大学 | 535,800円 | 282,000円 | – | 817,800円 |

| 私大文科系学部 | 827,135円 | 223,867円 | 143,838円 | 1,194,841円 |

| 私大理科系学部 | 1,162,738円 | 234,756円 | 132,956円 | 1,530,451円 |

| 私大医歯系学部 | 2,863,713円 | 1,077,425円 | 880,566円 | 4,821,704円 |

| 私大その他学部 | 977,635円 | 251,164円 | 231,743円 | 1,460,542円 |

| 私立短大 | 729,069円 | 237,122円 | 163,836円 | 1,130,027円 |

※出典:文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について」

※出典:文部科学省「国立大学と私立大学の授業料等の推移」

老後プラン

老後プランは、定年退職後の生活に関する長期的な計画である。いつまで働くのか、老後の生活費をどう賄うのか、介護が必要になった場合にどうするのかを考える。

老後プランを立てる際は、公的年金や企業年金だけでなく、個人年金や貯蓄など、複数の収入源を確保することが重要である。また、健康管理や趣味、社会参加なども視野に入れ、充実した老後生活を送れるよう準備することが大切だ。

専門家のワンポイントアドバイス:

老後の資金準備は、早ければ早いほど有利です。20代、30代から少しずつでも資産形成に取り組み、複利の力を活用しましょう。

よくある質問

- Q現状分析や課題の洗い出しは、どのくらいの頻度で行えばよいですか?

- A

ライフプランは定期的に見直すことが大切ですが、現状分析と課題の洗い出しは、少なくとも年に1回は行うことをおすすめします。また、人生の転機や環境の変化があった際にも、その都度分析と見直しを行いましょう。

- Q現状分析の結果、自分の弱みばかりが目立って、自信を失いそうです。どう捉えればよいですか?

- A

弱みは、克服すべき課題であると同時に、成長の機会でもあります。弱みを直視することで、自分に足りないものが明確になり、それを補うための行動を起こすことができます。弱みを前向きに捉え、自分の成長につなげていく姿勢が大切ですね。

- Qライフプランを立てる際、何から始めればよいですか?

- A

まずは自分の価値観や人生観を見つめ直すことから始めましょう。自分にとって大切なことは何か、どのような人生を送りたいのかを明確にすることが、ライフプラン作成の第一歩です。その上で、キャリア、結婚・出産、住宅、教育、老後など、各要素について具体的に考えていくとよいでしょう。

- Qライフプランは一度立てたら変更できないのですか?

- A

いいえ、ライフプランは柔軟に変更することができます。人生には様々な変化やイベントがあるため、状況に応じてプランを見直すことが大切です。ただし、安易に変更するのではなく、自分の価値観に基づいて、慎重に判断することが重要ですね。

まとめ

現状分析と課題の洗い出しは、ライフプランを立てる上で重要なステップである。自分の強みや弱み、価値観を見つめ直し、目標達成に向けた課題を明確にすることで、より実効性の高いライフプランを作成することができる。

また、ライフステージごとに重要なライフイベントを検討し、いつ頃、どのように準備・実行するのかを明確にすることも大切である。

課題解決に向けては、具体的なアクションプランを立て、着実に実行していくことが求められる。ライフプランは定期的に見直し、必要に応じて修正を加えながら、自分らしい人生を歩んでいこう。