老後の資金計画は、ライフプランの中でも特に重要な要素である。公的年金の役割と限界を理解した上で、個人の貯蓄と資産運用による備えが欠かせない。本記事では、老後資金の必要性や目安額について解説するとともに、長期・積立・分散の資産運用の原則や、iDeCoやNISAなどの制度の活用方法を紹介する。

公的年金の役割と限界

日本の公的年金制度は、国民全員が加入し、高齢期の基礎的な生活を支える仕組みである。しかし、少子高齢化の進行により、年金財政は厳しさを増している。将来的に年金受給額の伸びは抑制され、支給開始年齢の引き上げも予想される。

公的年金のみに頼るのは危険であり、自助努力による資金準備が重要だ。ただし、公的年金は老後の収入の柱であることに変わりはなく、制度の理解と受給権の確保は欠かせない。

個人の貯蓄と資産運用

老後の生活を豊かにするには、個人の貯蓄と資産運用による資金準備が不可欠である。貯蓄は、預金や定期積金などの安全性の高い金融商品が中心となる。長期的な資産形成には、株式や投資信託などのリスク性商品への分散投資も検討したい。

専門家のワンポイントアドバイス:

老後に向けた資産運用では、自身のリスク許容度を踏まえた商品選択が重要です。元本保証型の商品を中心に、株式など値動きのある商品を組み合わせるのが基本です。

また、iDeCoやNISAの活用も有効だ。これらの制度は税制面でのメリットがあり、老後資金の積み立てに適している。

老後資金はいくら必要か

老後資金の目安は、公的年金の受給額と望む生活水準によって異なる。ライフプランでは、老後の生活費を見積もり、公的年金でカバーできる部分と個人で準備する部分を算出する。ここでは、総務省「家計調査」のデータを紹介する。

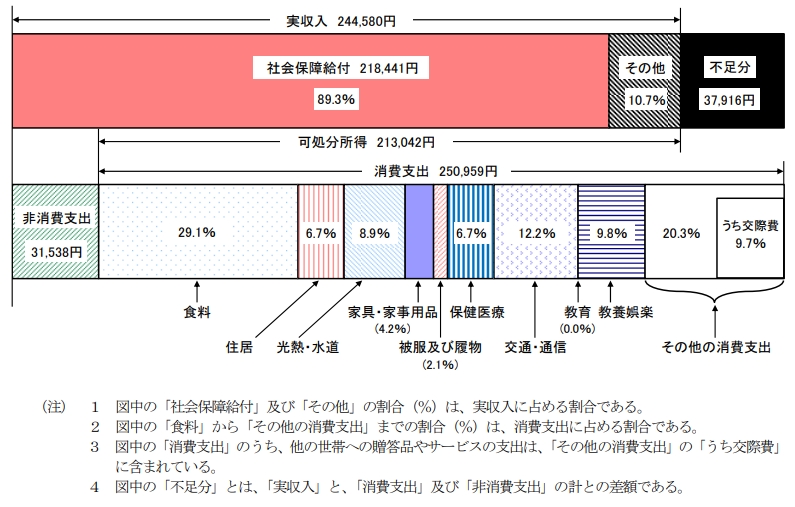

65歳以上の夫婦のみの無職世帯

<図> 65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支(1ヶ月)

※出典:総務省「家計調査年報2023」より抜粋

65歳以上の夫婦のみの無職世帯の家計収支を見ると、平均的な可処分所得は213,042円であるのに対し、消費支出と非消費支出を合わせた総支出は282,497円に上り、毎月37,916円の不足が生じている。

この不足分は、貯蓄の取り崩しや仕送りなどで補填されていると考えられるが、老後の生活を安定的に送るためには、できるだけ収支のバランスを保つことが望ましい。

仮に、この不足分が65歳から30年間続くと仮定すると、

37,916円 × 12ヶ月 × 30年 = 13,649,760円

となり、およそ1,365万円の追加的な資金準備が必要になる計算だ。

ただし、この試算は平均的な数値に基づくものであり、個々の世帯の状況により大きく異なる。年金受給額や支出水準、健康状態や介護の必要性など、様々な要因を考慮する必要がある。

また、物価上昇率や運用利回りなども加味すると、必要額はさらに大きくなる可能性がある。

このような試算を参考に、早めにライフプランを立て、公的年金以外の収入源の確保や支出の見直しを行うことが、安心した老後生活につながるだろう。

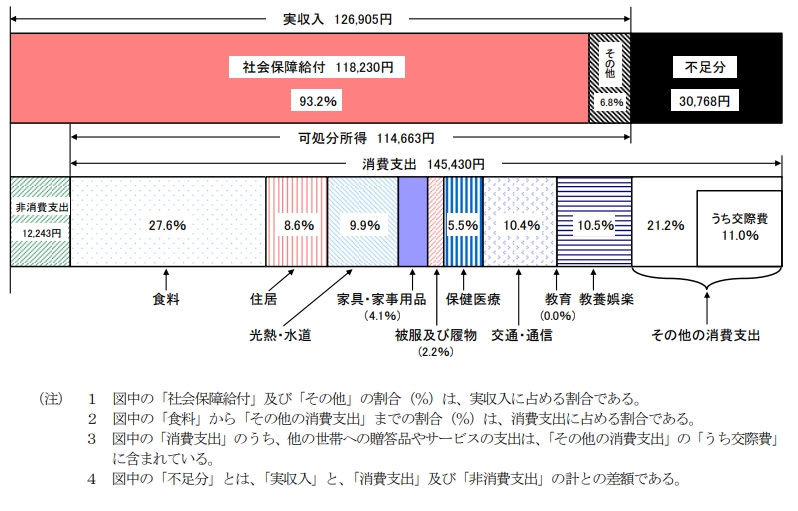

65歳以上の単身無職世帯

<図> 65歳以上の単身無職世帯(高齢単身無職世帯)の家計収支(1ヶ月)

※出典:総務省「家計調査年報2023」より抜粋

65歳以上の単身無職世帯の家計収支を見ると、平均的な可処分所得は114,663円であるのに対し、消費支出と非消費支出を合わせた総支出は157,673円に上り、毎月30,768円の不足が生じている。

この不足分は、夫婦高齢者無職世帯と同様に、貯蓄の取り崩しや仕送りなどで補填されていると考えられるが、単身世帯の場合、生活費の個人負担が大きいため、収支のバランスを保つことがより重要である。

仮に、この不足分が65歳から30年間続くと仮定すると、

30,768円 × 12ヶ月 × 30年 = 11,076,480円

となり、およそ1,108万円の追加的な資金準備が必要になる計算だ。

夫婦高齢者無職世帯の場合と比べると、不足額は少ないものの、単身世帯では収入面でのリスクが高いため、十分な注意が必要だ。

病気や介護の必要性など、予期せぬ出費に備える資金も確保しておきたい。

また、単身世帯では、社会とのつながりが希薄になりがちなため、孤立を防ぎ、必要な支援を受けられるようなネットワークづくりも大切だ。

単身世帯の場合も、早めのライフプラン策定と、公的年金以外の収入源の確保、支出の見直しが、安心した老後生活につながる。

ただし、これらの数値はあくまで平均値であり、個人の置かれた状況に応じた老後資金計画が必要不可欠である。

長期・積立・分散の資産運用を

老後資金の運用には、長期・積立・分散の原則が欠かせない。

長期の視点を持ち、時間の力を活用する。 積立投資により、値動きリスクの低減とチャンスの増加を図る。 複数の金融商品に分散して、リスクの極端な集中を避ける。

こうした運用の原則を踏まえながら、自身に合った資産運用を継続することが、着実な老後資金の形成につながるだろう。

まとめ

老後の資金計画においては、公的年金と個人の貯蓄・資産運用の適切な組み合わせが重要である。公的年金は老後の基礎的な収入として位置づけ、不足分を貯蓄や運用で補う。

長期・積立・分散の運用を行い、NISA等の制度も活用しながら、効率的に資産形成を進めたい。必要な老後資金は人によって異なるため、ライフプランの中で早めに目標を設定し、実行することが望ましい。

- Q老後資金の目標額は、いつ頃までに設定すべきでしょうか?

- A

老後の生活設計は、できるだけ早い段階から考えることをおすすめします。遅くとも40代までには、具体的な資金目標を立て、計画的な準備を始めましょう。

- Q老後に向けておすすめの資産運用方法は何ですか?

- A

元本保証型の定期預金や個人向け国債を中心に、投資信託や株式などのリスク性商品を組み合わせるのが基本です。iDeCoやNISAの活用も有効ですね。自身のリスク許容度に合った運用を、長期・積立・分散の原則で行うことが大切です。

- Q公的年金の受給額が将来的に減額されるリスクに備えるには、どうしたらよいでしょうか?

- A

公的年金の将来的な減額リスクに備えるには、個人の貯蓄や資産運用による準備が欠かせません。不足分を補うために、早い段階から計画的に自助努力の蓄えを行うことが重要ですね。また、支出を見直し、老後の生活設計を柔軟に見直すことも必要です。