結婚と出産は人生の大きなイベントであり、喜ばしい出来事です。しかし、それらには多くの費用がかかることも事実。円滑に新生活をスタートさせ、お子様を迎えるためには、費用面での準備が重要になります。本記事では、結婚・出産にかかる費用の内訳と、賢く準備するためのポイントを解説します。

結婚費用の平均金額

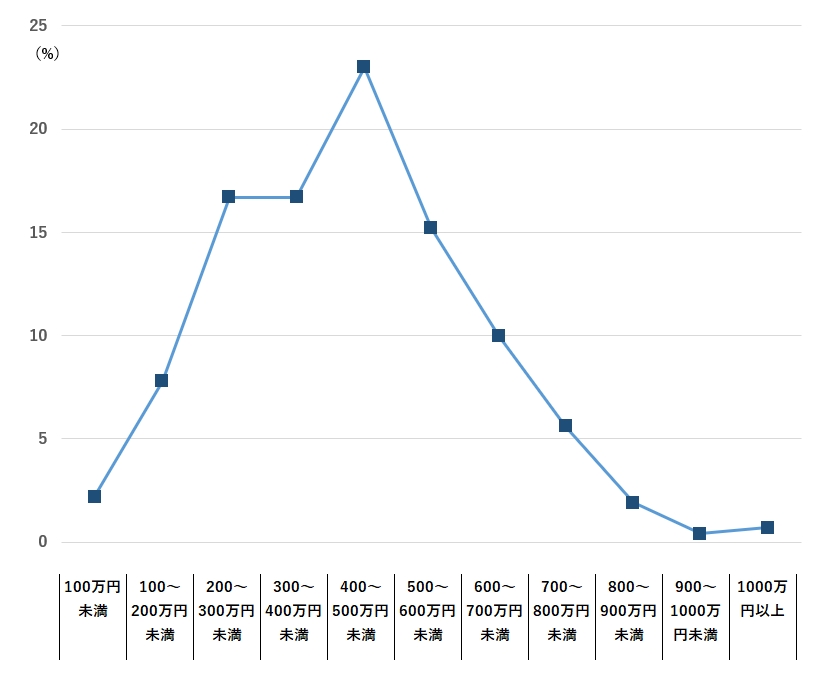

<図> 結納・婚約~新婚旅行までにかかった費用 総額の分布

出典:株式会社リクルート「ゼクシィ結婚トレンド調査 2023 首都圏」

結婚費用の内訳と平均金額について、株式会社リクルートの「ゼクシィ結婚トレンド調査 2023 首都圏」によると、結納・婚約から新婚旅行までにかかった費用の総額平均は456.9万円だった。

内訳を見ると、結婚式費用が最も大きな割合を占めている。

- 結婚式費用:356.3万円

- 婚約指輪:43.3万円

- 結婚指輪:30.8万円

- 新婚旅行費用:53.4万円

- 結納式:25.6万円

専門家のワンポイントアドバイス:

結婚式の費用は、ゲスト数や演出内容によって大きく変動します。自分たちのこだわりと予算のバランスを考えながら、賢く準備することが大切ですね。

出産費用の平均金額

<表> 2022(令和4)年度の出産費用(正常分娩のみ)

| 施設区分 | 平均値 | 件数 |

| 全施設 | 482,294円 | 408,498件 |

| 公的病院 | 463,450円 | 81,790件 |

| 私的病院 | 506,264円 | 100,083件 |

| 診療所(助産所を含む) | 478,509円 | 226,625件 |

※出典:厚生労働省「出産費用の見える化等について」

これらの金額は、分娩に関する費用のみを対象としており、妊婦健診や産後ケアなどの費用は含まれていない。

出産費用は、分娩方法(自然分娩か帝王切開か)や医療機関のタイプ(公的病院、私的病院、診療所・助産所)によって差がある。一般的に、帝王切開の場合は自然分娩よりも高額になる傾向がある。

また、医療機関のタイプ別では、私的病院が最も高く、次いで診療所・助産所、公的病院の順となっている。これは、私的病院では個室利用や高度な医療設備・サービスの提供などにより、費用が高くなる傾向があるためと考えられる。

ただし、これらの平均金額は、出産育児一時金(令和5年4月1日以降の出産で1児につき50万円)を考慮していない。出産育児一時金を活用することで、自己負担額を大幅に抑えることができる。

さらに、出産手当金や自治体の出産助成金など、その他の公的支援制度を活用することで、出産費用の負担をさらに軽減できる可能性がある。

出産費用は、医療機関やサービス内容によって大きく異なるため、事前に複数の医療機関の費用を比較し、自家計に合った選択をすることが賢明である。また、公的支援制度を最大限に活用し、出産費用の負担を抑えることが重要である。

専門家のワンポイントアドバイス:

出産費用は医療機関のタイプによって差があります。事前にいくつかの医療機関の費用を比較し、自家計に合った選択をすることが賢明です。また、後述する公的支援制度の活用も忘れずに。

結婚・出産資金の準備ポイント

結婚・出産は人生の大きなイベントであり、多額の費用を要する。これらのイベントに向けて、しっかりとした資金計画を立て、準備を進めることが重要である。ここでは、結婚・出産資金を賢く貯め、活用するためのポイントを紹介する。

結婚資金の貯め方

結婚資金は、新生活をスタートさせるための重要な資金である。結婚資金を効率的に貯めるためには、早めに目標金額を設定し、計画的に貯蓄を進めることが大切である。まずは、結婚式や新生活に必要な費用を具体的に洗い出し、優先順位をつけて貯蓄計画を立てる。

目標額の目安と準備期間については、次の表を参考にすることができる。

<表> 結婚資金の目標額と準備期間の目安

| 目標額 | 準備期間 | 月々の貯蓄額(目安) |

| 300万円 | 1年 | 25万円 |

| 300万円 | 2年 | 12.5万円 |

| 400万円 | 1年 | 33.3万円 |

| 400万円 | 2年 | 16.7万円 |

| 500万円 | 1年 | 41.7万円 |

| 500万円 | 2年 | 20.8万円 |

| 500万円 | 3年 | 13.9万円 |

この表は、結婚資金の目標額に応じた準備期間と、月々の貯蓄額の目安を示している。目標額が高いほど、月々の貯蓄額が大きくなるため、準備期間を長めに設定することで、無理なく貯蓄を進めることができる。

例えば、結婚資金の目標額を500万円に設定した場合、1年で貯めるには月々41.7万円の貯蓄が必要だが、3年かけて貯める場合は月々13.9万円の貯蓄で目標を達成できる。

日常的な節約や、ボーナス時の貯蓄など、コツコツと積み立てることが重要である。また、結婚後の生活を見据えて、無理のない範囲での貯蓄を心がける。

カップルの収入や生活スタイルに合わせて、無理のない貯蓄プランを立てることが重要である。また、目標額や準備期間は、結婚式の規模や新生活の予定などに応じて、柔軟に調整することが求められる。結婚資金の貯め方は、カップルの状況に合わせて、柔軟に調整していくことが求められる。

専門家のワンポイントアドバイス:

結婚式場への支払いのタイミングを確認し、計画的に貯蓄を進めましょう。また、欲張りすぎず、メリハリをつけた結婚式計画を立てることが重要です。

出産費用の公的支援制度

出産育児一時金と出産手当金は、出産に伴う経済的負担を軽減するための重要な制度である。

出産育児一時金は、健康保険や国民健康保険の被保険者等が出産したときに支給される一時金である。令和5年4月より、その支給額が42万円から50万円に引き上げられた。ただし、妊娠週数が22週に達していないなど、産科医療補償制度の対象とならない出産の場合は、支給額が48.8万円となる。

<表> 出産育児一時金

| 令和5年4月1日以降の出産の場合 | 令和4年1月1日から令和5年3月31日までの出産の場合 | 令和3年12月31日以前の出産の場合 | |

| 産科医療補償制度に加入の医療機関等で妊娠週数22週以降に出産した場合 | 1児につき50万円 | 1児につき42万円 | 1児につき42万円 |

| 産科医療補償制度に未加入の医療機関等で出産した場合 | 1児につき48.8万円 | 1児につき40.8万円 | 1児につき40.4万円 |

| 産科医療補償制度に加入の医療機関等で妊娠週数22週未満で出産した場合 |

※出典:全国健康保険協会「子どもが生まれたとき」

一方、出産手当金は、被保険者が出産のために会社を休み、給与の支払いがない場合に、健康保険から支給される手当金である。支給期間は、出産日(出産が予定日より後になった場合は出産予定日)以前42日(多胎妊娠の場合は98日)から出産日の翌日以降56日までの範囲内で、会社を休み給与の支払いがなかった期間が対象となる。

出産手当金の1日当たりの支給額は、支給開始日の以前12ヶ月間の各標準報酬月額を平均した額を30日で割った額の3分の2である。支給開始日の以前の期間が12ヶ月に満たない場合は、一定の計算方法により算出される。

出産予定日より遅れて出産した場合、遅れた期間についても出産手当金の支給対象となる。また、出産手当金は産前分、産後分など複数回に分けて申請することが可能である。

被保険者が退職する場合、一定の条件を満たせば、退職後も引き続き出産手当金の支給を受けることができる(資格喪失後の継続給付)。ただし、退職日に出勤した場合は、継続給付を受ける条件を満たさないため、資格喪失後(退職日の翌日)以降の出産手当金は支払われない。

出産育児一時金と出産手当金は、出産に伴う経済的負担を軽減し、安心して出産に臨むことを支援する重要な制度である。

まとめ

結婚・出産は人生の一大イベントであり、多くの費用を要します。費用の内訳を理解し、計画的に貯蓄に励むことが何より大切。ご祝儀や親からの支援、公的制度の活用など、賢く費用を抑える工夫も忘れずに。ふたりで力を合わせ、新しい生活とお子様を迎える準備を着実に進めていくとよい。

- Q結婚式の費用を抑えるコツを教えてください。

- A

ゲストを絞り込んだ少人数婚や、ウェディング会場を利用しないレストランウェディングがおすすめです。また、ドレスや小物のレンタルを活用したり、DIYアイテムを取り入れるのも費用を抑えるポイントですね。

- Q出産費用の支援制度についてもっと詳しく知りたいです。

- A

出産育児一時金や出産手当金は、健康保険に加入していれば受けられる支援制度です。自治体の出産助成制度は、お住まいの自治体のホームページや窓口でご確認ください。制度をうまく活用し、出産費用の負担を軽減しましょう。

- Q出産費用を準備するためのポイントを教えてください。

- A

出産費用を準備するためのポイントは、早めに出産予定の医療機関を決めて費用の見積もりを取ること、出産育児一時金や出産手当金など活用できる公的支援制度を確認すること、自治体の出産助成制度を調べて申請に必要な手続きを確認すること、出産費用の目標額を設定して計画的に貯蓄を始めること、出産後の生活費用も見据えて無理のない貯蓄プランを立てることなどです。

- Q結婚・出産資金の貯蓄と並行して、他に準備しておくべきことはありますか?

- A

結婚・出産資金の貯蓄と並行して、結婚後の生活設計について話し合い共通理解を持つこと、出産後の育児と仕事の両立について方針を決めておくこと、社会保険や生命保険など必要な保障内容を見直すこと、子育てに必要な知識を身につけること、里帰り出産の予定がある場合は実家との調整を進めることなどを準備しておくとよいでしょう。