- この記事が役に立つ人

- ローン比較

- この記事を書いた人

三菱UFJ銀行の住宅ローンは、メガバンクならではの安定性と多様な商品ラインナップが特徴である。しかし、複数の金利タイプや保障オプション、優遇条件など、選択肢が多いがゆえに「どの商品を選べばよいのか」「自分に最適な条件は何か」と迷う人も多い。また、大手銀行の住宅ローンは審査が厳しいのではないかという不安を抱える人もいるだろう。

この記事では、三菱UFJ銀行の住宅ローンの特徴や選び方のポイントを詳しく解説し、これらの悩みや疑問の解消を目指す。住宅購入を検討している人はもちろん、すでに住宅ローンを組んでいて借り換えを考えている人にとっても、有益な情報となるはずである。

【2024年10月更新】三菱UFJ銀行の住宅ローン金利情報

三菱UFJ銀行の最新の住宅ローン金利情報を紹介する。なお、金利は市場動向により変動するため、定期的に最新情報を確認することが重要である。

現在の金利水準

三菱UFJ銀行の住宅ローンにおける変動金利型と固定金利型のそれぞれの現在の金利水準は以下の通りである。

| 金利タイプ | 金利(期間終了後) |

|---|---|

| 変動金利 | 0.345% ~ 0.425% |

| 固定3年 | 0.890% ~ 0.970% (▲1.800%) |

| 固定10年 | 1.110% ~ 1.190% (▲1.550%) |

| 固定20年 | 1.870% ~ 1.950% (▲1.550%) |

| 全固定21~25年 | 1.610% ~ 1.690% |

| 全固定26~30年 | 1.710% ~ 1.790% |

| 全固定31~35年 | 1.770% ~ 1.850% |

変動金利型は現在0.345%と、比較的低い水準に設定されている。一方、固定金利型は期間によって異なり、10年固定で1.110%、20年固定で1.870%となっている。また、全期間固定金利型(35年)は1.770%に設定されている。

2024年8月

| 金利タイプ | 金利(年利) |

| 変動金利型 | 0.345% |

| 固定金利型(10年) | 1.270% |

| 固定金利型(20年) | 2.040% |

| 全期間固定金利型(35年) | 1.950% |

金利優遇条件

三菱UFJ銀行では、一定の条件を満たすことで金利の優遇を受けられる可能性がある。一般的な住宅ローンの金利優遇条件としては、以下のようなものが考えられる。

- 給与振込や年金受取を利用している場合

- 住宅ローン以外の預金や投資信託、保険などの取引がある場合

- インターネットバンキングを利用している場合

- 三菱UFJ銀行のクレジットカードを保有している場合

ただし、これらの優遇条件や優遇幅は変更される可能性があるため、最新の正確な情報は三菱UFJ銀行の公式ウェブサイトや窓口で直接確認することが重要である。また、優遇条件を利用する場合は、条件を継続して満たせるかどうかも考慮に入れる必要がある。

金利優遇を受けることで、実質的な金利負担を軽減できる可能性があるため、住宅ローンの申し込みの際には、これらの条件について詳しく確認することをおすすめする。

三菱UFJ銀行の住宅ローンの特徴

三菱UFJ銀行の住宅ローンがほかの銀行と比べてどのような特徴があるのか、おもなポイントを紹介する。

三菱UFJ銀行の基本情報

三菱UFJ銀行は、日本を代表するメガバンクの一つとして知られている。全国に約500の支店を展開し、個人から法人まで幅広い顧客層にサービスを提供している。三菱UFJフィナンシャル・グループの中核を担う銀行として、安定した経営基盤と高い信頼性を有している。顧客数は約3,400万人にのぼり、日本の人口の約4分の1をカバーしている。このような規模と実績を背景に、三菱UFJ銀行の住宅ローンは多くの人に選ばれている。

住宅ローン商品のラインナップ

三菱UFJ銀行は、顧客のさまざまなニーズに応えるため、複数の住宅ローン商品を用意している。おもな商品として、「住宅ローン」「借り換え住宅ローン」「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」などがある。これらの商品は、新規の住宅購入、既存の住宅ローンの借り換え、そして充実した保障を求める顧客それぞれのニーズに対応している。

とくに「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」は、がんや脳卒中、急性心筋梗塞などの3大疾病に加え、4つの生活習慣病をカバーする保障が付いており、顧客の安心感を高める特徴的な商品となっている。このように、三菱UFJ銀行は単に資金を提供するだけでなく、顧客の生活を総合的にサポートする姿勢を住宅ローン商品にも反映させている。

充実したオンラインサービス

三菱UFJ銀行は、デジタル化にも積極的に取り組んでいる。住宅ローンの申し込みから審査、契約までの一連のプロセスをオンラインで完結できるサービスを提供している。これにより、顧客は店舗に行く時間を節約し、自宅や職場から便利に手続きを進めることができる。また、住宅ローンシミュレーションツールも充実しており、借入可能額や返済額の試算を簡単に行うことができる。

このように、三菱UFJ銀行の住宅ローンは、大手銀行ならではの信頼性と充実したサービス、そして時代のニーズに合わせたデジタル対応を特徴としている。顧客一人ひとりのライフプランに合わせた柔軟な対応と、安心感のある借り入れ環境を提供している点が、多くの人に選ばれる理由となっている。

三菱UFJ銀行の住宅ローンの金利タイプ

三菱UFJ銀行が提供している住宅ローンの金利タイプについて、それぞれの特徴や選び方のポイントを解説する。

変動金利型

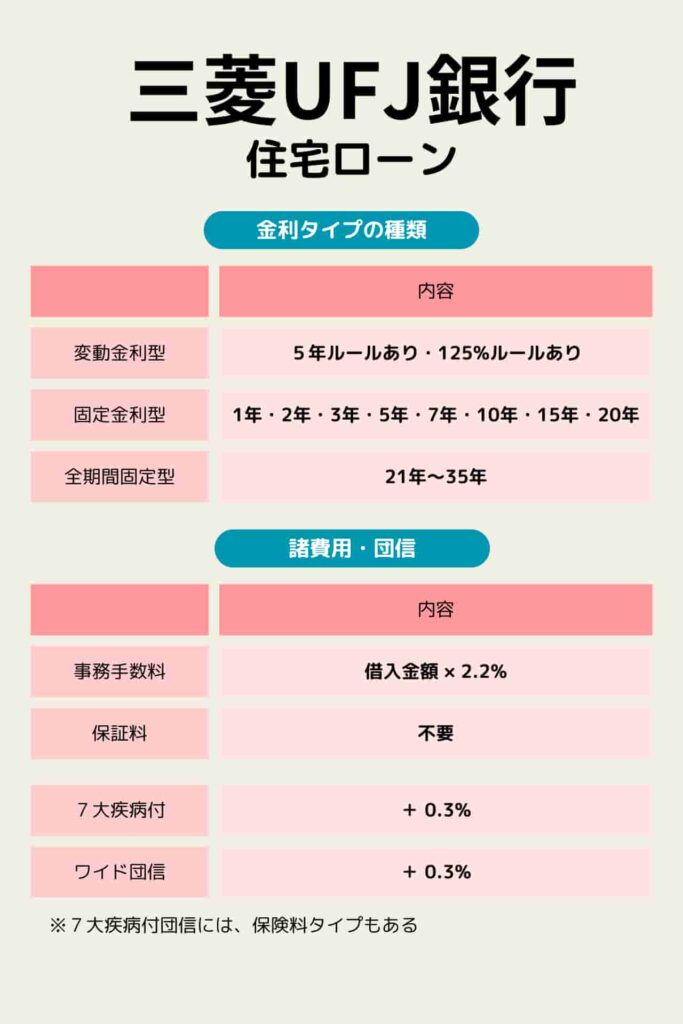

変動金利型は、市場金利の変動に応じて金利が変わる仕組みの住宅ローンである。三菱UFJ銀行の変動金利型住宅ローンは、年2回(4月1日と10月1日)に金利の見直しが行われる。この金利タイプの特徴は、一般的に固定金利型と比べて当初の金利が低く設定されていることである。そのため、返済開始時の負担を抑えたい人や、将来的な金利低下の可能性に期待する人に向いている。

変動金利型のメリットは、金利が下がった場合に恩恵を受けられることである。一方、デメリットとしては、金利が上昇した際に返済額が増加するリスクがある点が挙げられる。ただし、三菱UFJ銀行では返済額の急激な増加を防ぐため、5年間は返済額を固定する「5年ルール」を採用している。これにより、返済計画が立てやすくなっている。

固定金利型

固定金利型は、借入時に決定した金利が一定期間変わらない住宅ローンである。三菱UFJ銀行では、1年、2年、3年、5年、7年、10年、15年、20年といった多様な固定期間を用意している。固定金利型の最大のメリットは、金利の上昇に左右されず、長期的な返済計画を立てやすい点である。

固定金利型は、将来の金利上昇リスクを避けたい人や、安定した家計管理を望む人に適している。ただし、一般的に変動金利型よりも金利が高く設定されているため、当初の返済額は多くなる傾向がある。また、金利が下がった場合でも恩恵を受けられないというデメリットもある。

三菱UFJ銀行の固定金利型住宅ローンの特徴として、固定期間終了後に再度固定金利を選択するか、変動金利に切り替えるかを選べる点が挙げられる。これにより、その時々の経済状況や自身の生活環境に応じて、柔軟に金利タイプを選択することができる。

金利タイプの選び方

住宅ローンの金利タイプを選ぶ際は、自身の収入の安定性やリスク許容度、将来の金利動向の見通しなどを総合的に考慮することが重要である。たとえば、収入が安定していて金利上昇リスクを避けたい場合は固定金利型が適している。一方、将来的な収入増加を見込んでいたり、当初の返済負担を抑えたい場合は変動金利型が選択肢となる。

三菱UFJ銀行では、これらの金利タイプについて詳しく説明を受けられる住宅ローン相談会を定期的に開催している。専門のスタッフに相談することで、自身のライフプランに合った最適な金利タイプを選択することができる。また、オンラインでのシミュレーションツールも充実しており、さまざまな条件で比較検討することが可能である。

このように、三菱UFJ銀行の住宅ローンは、多様な金利タイプを用意することで、顧客一人ひとりのニーズに柔軟に対応している。自身の状況をよく分析し、長期的な視点で金利タイプを選択することが、安定した住宅ローン返済につながるポイントといえる。

専門家のワンポイントアドバイス:

金利タイプを選ぶ際は、今後10年間の人生設計を考慮に入れましょう。ライフイベントと返済額の関係を慎重に検討することが大切です。

三菱UFJ銀行の住宅ローンを選ぶメリット

三菱UFJ銀行の住宅ローンを選ぶことで得られるメリットや、どのような人に向いているかを解説する。

三菱UFJ銀行ならではのサービス

三菱UFJ銀行の住宅ローンは、大手銀行ならではの充実したサービスが特徴である。とくに注目すべきは、「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」という独自の商品である。この商品は、がん、急性心筋梗塞、脳卒中などの3大疾病に加え、高血圧性疾患、糖尿病、慢性腎不全、肝硬変の4つの生活習慣病をカバーする保障が付いている。これにより、病気やけがで働けなくなった場合でも、住宅ローンの返済を心配する必要がなくなる。

また、三菱UFJ銀行では、住宅ローン利用者向けの特典も充実している。たとえば、提携企業での家電購入時の割引や、引っ越しサービスの優待などがある。さらに、住宅ローンの返済口座を給与振込口座として利用すると、金利の優遇を受けられる場合もある。このように、住宅ローンを契約するだけでなく、生活全般をサポートする体制が整っているのが三菱UFJ銀行の強みといえる。

審査や融資実行のスピード

三菱UFJ銀行の住宅ローンは、審査や融資実行のスピードも魅力の一つである。オンラインでの申し込みを利用すれば、最短で即日審査の結果を得ることができる。これは、住宅購入を検討している人にとって、計画を立てやすくする大きなメリットとなる。

審査のスピードが速い理由の一つに、三菱UFJ銀行の豊富なデータと高度な審査システムがある。長年の実績から蓄積された情報を基に、迅速かつ適切な審査を行うことができるのである。また、融資実行までの手続きもスムーズで、必要書類さえ整えば、比較的短期間で住宅ローンを組むことができる。

このスピーディーな対応は、不動産取引のタイミングに合わせて融資を受けたい人や、借り換えを検討している人にとって大きなメリットとなる。とくに、競争の激しい不動産市場では、迅速な資金調達が物件確保の鍵となることもあるため、三菱UFJ銀行の迅速な対応は強みとなる。

安心感と信頼性

三菱UFJ銀行を選ぶ大きな理由の一つに、その安心感と信頼性がある。日本を代表するメガバンクとしての実績と、全国に展開する店舗網により、安定したサービスを受けられる点が魅力である。また、長期にわたる住宅ローンの返済期間中、銀行の経営状態を心配する必要がほとんどないことも、多くの人にとって安心材料となる。

さらに、三菱UFJ銀行では住宅ローンに関する相談窓口も充実している。専門知識を持ったスタッフが、個々の状況に応じたアドバイスを提供してくれる。住宅購入やローン利用が初めての人でも、きめ細かなサポートを受けられるため、安心して住宅ローンを組むことができる。

このように、三菱UFJ銀行の住宅ローンは、充実したサービス、スピーディーな対応、そして安心感と信頼性を兼ね備えている。とくに、長期的な視点で安定した返済を望む人や、万が一の際の保障を重視する人にとって、魅力的な選択肢といえるだろう。

専門家のワンポイントアドバイス:

住宅ローンの検討時は、金利だけでなく付帯サービスにも注目しましょう。三菱UFJ銀行の充実した保障サービスは、長期的な安心につながります。

三菱UFJ銀行の住宅ローン利用時の注意点

三菱UFJ銀行の住宅ローンを利用する際に気をつけるべきポイントや、デメリットについて解説する。

金利優遇条件

三菱UFJ銀行の住宅ローンでは、さまざまな金利優遇条件が用意されている。ただし、これらの優遇を受けるためには、一定の条件を満たす必要がある点に注意が必要である。たとえば、給与振込や公共料金の引き落としを三菱UFJ銀行の口座で行うことで金利の引き下げを受けられる場合がある。また、インターネットバンキングの利用や、クレジットカードの契約なども優遇条件となることがある。

これらの条件を満たすことで、当初の金利よりも低い金利で住宅ローンを利用できる可能性がある。しかし、優遇条件を維持できなくなると金利が上がる可能性もあるため、長期的な視点で自身の生活スタイルや経済状況に合わせて検討することが重要である。また、優遇条件の詳細や適用期間については、契約前に十分確認しておくことが大切である。

手数料や諸費用

住宅ローンを利用する際には、金利以外にもさまざまな手数料や諸費用がかかることを理解しておく必要がある。三菱UFJ銀行の住宅ローンでは、融資手数料や保証料、抵当権設定費用などが必要となる。これらの費用は、借入額や返済期間によって変動するため、事前に詳細を確認し、総費用を把握しておくことが重要である。

融資手数料は、借入金額に応じて決まる場合が多く、数十万円程度かかることもある。また、保証料は一括で支払うか、金利に上乗せして毎月支払うかを選択できる場合がある。抵当権設定費用は、登記にかかる費用で、司法書士への報酬なども含まれる。

これらの費用は、住宅の購入価格とは別に必要となるため、予算を立てる際には忘れずに計上しておく必要がある。また、借り換えの際にも新たな諸費用が発生することがあるため、借り換えを検討する際にはこれらの費用も考慮に入れる必要がある。

返済計画の重要性

住宅ローンは長期にわたる返済が必要となるため、慎重な返済計画を立てることが極めて重要である。三菱UFJ銀行では、返済シミュレーションツールを提供しているが、これを活用しつつ、自身の将来の収入や支出も考慮に入れた計画を立てる必要がある。

たとえば、子どもの教育費がかさむ時期や、自身の退職時期などのライフイベントを考慮し、それらの時期に返済額が膨らみすぎないよう計画を立てることが大切である。また、変動金利を選択した場合は、金利上昇のリスクも考慮に入れ、ある程度の余裕を持った計画を立てておくことが賢明である。

返済計画を立てる際には、三菱UFJ銀行の担当者に相談し、アドバイスを受けることも有効である。専門知識を持つスタッフが、個々の状況に応じた適切なアドバイスを提供してくれる。ただし、最終的な判断は借り入れる本人が行う必要があるため、しっかりと自身の家計と向き合い、無理のない返済計画を立てることが重要である。

このように、三菱UFJ銀行の住宅ローンを利用する際には、金利優遇条件や諸費用、返済計画などについて十分に理解し、慎重に検討することが大切である。これらの点に注意を払うことで、より安定した住宅ローンの利用が可能となるだろう。

三菱UFJ銀行の住宅ローン申し込み方法と流れ

三菱UFJ銀行の住宅ローンを申し込む際の方法や、申し込みから融資実行までの流れを解説する。

必要書類と準備

住宅ローン申し込みに必要な書類や、事前に準備しておくべきことを説明する。三菱UFJ銀行の住宅ローンを申し込む際には、本人確認書類、収入証明書、勤務先の情報など、複数の書類を用意する必要がある。具体的には、運転免許証やパスポートなどの本人確認書類、源泉徴収票や確定申告書などの収入を証明する書類、そして勤務先の名称や所在地、勤続年数などを記載した書類が必要となる。

また、購入予定の不動産に関する書類も重要である。売買契約書や重要事項説明書、物件の間取り図や登記簿謄本なども必要となる。これらの書類は、ローンの審査や融資額の決定に使用されるため、正確かつ最新の情報を記載したものを用意することが大切である。

事前の準備としては、自身の収入や支出を把握し、どの程度の借入れが可能かを試算しておくとよい。三菱UFJ銀行のウェブサイトには住宅ローンシミュレーションツールが用意されているため、これを活用して概算を出しておくことをおすすめする。また、自身のクレジットスコアを確認しておくことも、スムーズな審査につながる可能性がある。

審査の流れと期間

住宅ローンの審査がどのように進められるか、また審査にかかる期間について解説する。三菱UFJ銀行の住宅ローン審査は、通常、事前審査と本審査の2段階で行われる。事前審査では、申込者の基本的な情報や収入状況、借入希望額などを基に、おおまかな審査が行われる。この段階では、オンラインでの申し込みも可能であり、最短で即日に結果が出ることもある。

事前審査を通過すると、次は本審査となる。本審査では、より詳細な情報や書類を基に、綿密な審査が行われる。ここでは、申込者の返済能力や購入予定の物件の評価などが精査される。本審査の期間は、通常1週間から2週間程度かかることが多い。ただし、書類の不備や追加の確認事項がある場合は、さらに時間がかかる可能性もある。

審査の過程で、三菱UFJ銀行の担当者から追加の書類提出や情報の確認を求められることがある。これらの要請にはできるだけ迅速に対応することが、審査をスムーズに進める上で重要である。また、審査中は大きな借入れや転職などの行動は控えたほうがよい。これらの行動は審査結果に影響を与える可能性があるためである。

審査に通過すると、ローンの契約や融資実行の手続きに移る。この段階では、金利タイプの最終決定や返済方法の確認、そして担保設定などの手続きが行われる。融資実行までの期間は、物件の引き渡し時期などにもよるが、契約から1か月程度かかることが一般的である。

三菱UFJ銀行では、これらの一連の流れをサポートする専門のスタッフが配置されている。分からないことがあれば、積極的に質問や相談をすることで、スムーズな手続きにつながる。また、オンラインでの手続きも充実しているため、自身のライフスタイルに合わせて、便利な方法を選択することができる。

このように、三菱UFJ銀行の住宅ローン申し込みは、事前の準備から審査、契約までの流れが明確に設計されている。必要な書類をしっかりと準備し、銀行からの連絡に迅速に対応することで、スムーズな住宅ローンの利用につながるだろう。

専門家のワンポイントアドバイス:

審査をスムーズに進めるためには、事前に自身の家計を整理しておくことが重要です。収支のバランスを把握し、返済計画を立てておきましょう。

まとめ:三菱UFJ銀行の住宅ローン選びのポイント

三菱UFJ銀行の住宅ローンの特徴や選び方のポイントをまとめる。自分に合った住宅ローンを選ぶために確認すべき項目や、比較検討の際の注意点などを整理して解説する。

三菱UFJ銀行の住宅ローンは、大手銀行ならではの安定性と信頼性、多様な商品ラインナップ、充実したサポート体制が特徴である。これらの特徴を踏まえつつ、自身のニーズや生活状況に合わせて最適な選択をすることが重要である。

まず、金利タイプの選択は慎重に行う必要がある。変動金利型は当初の金利が低く、返済負担を抑えられる可能性がある一方で、将来の金利上昇リスクがある。固定金利型は長期的な計画が立てやすいが、一般的に当初の金利が高めに設定されている。自身の収入の安定性や将来のライフプランを考慮し、適切な金利タイプを選択することが大切である。

次に、三菱UFJ銀行独自のサービスや特典についても検討するとよい。たとえば、「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」は、病気やけがのリスクに備えたい人にとって魅力的な選択肢となる。また、提携企業での割引特典なども、生活全般のコスト削減につながる可能性がある。これらのサービスが自身のライフスタイルに合うかどうかを吟味することも、選択の重要なポイントとなる。

また、返済期間や借入額の設定にも注意が必要である。長期の返済期間を設定すれば月々の返済額は抑えられるが、総支払額は増加する。逆に、短期の返済期間を設定すれば総支払額は抑えられるが、月々の返済負担は大きくなる。自身の収入や将来の支出計画を考慮し、無理のない返済計画を立てることが重要である。

金利優遇条件についても、十分に理解しておくべきである。給与振込や公共料金の引き落とし、インターネットバンキングの利用などの条件を満たすことで、金利の引き下げを受けられる可能性がある。ただし、これらの条件を継続して満たし続けられるかどうかも考慮に入れる必要がある。

さらに、諸費用についても事前に確認しておくことが大切である。融資手数料や保証料、抵当権設定費用などの諸費用は、住宅購入の総コストに大きく影響する。これらの費用を含めた総額を把握し、予算内に収まるかどうかを確認しておく必要がある。

最後に、三菱UFJ銀行の担当者やローン専門スタッフに相談することも有効である。専門知識を持つスタッフから、個々の状況に応じたアドバイスを受けられることは、適切な判断をする上で大きな助けとなる。ただし、最終的な判断は借り入れる本人が行う必要があるため、提供された情報を十分に理解し、自身で納得のいく選択をすることが重要である。

このように、三菱UFJ銀行の住宅ローン選びにあたっては、金利タイプ、サービス内容、返済計画、諸費用などの多角的な視点から検討することが大切である。自身のニーズと生活状況をよく見極め、長期的な視点で最適な選択をすることで、安定した住宅ローンの利用が可能となるだろう。

- Q三菱UFJ銀行の住宅ローンは、他の銀行と比べて金利が高いのですか?

- A

金利は市場動向や個人の条件によって変動するため、一概に高いとは言えません。三菱UFJ銀行は競争力のある金利を提供していますが、他行との比較や交渉も検討するとよいでしょう。

- Q三菱UFJ銀行の住宅ローン審査は厳しいのですか?

- A

三菱UFJ銀行の審査基準は一般的な大手銀行と同程度です。安定した収入や良好な返済履歴があれば、審査に通過する可能性は高いでしょう。

- Q三菱UFJ銀行の住宅ローンは、途中で返済額を変更できますか?

- A

はい、一定の条件下で返済額の変更が可能です。ただし、変更には手続きが必要で、時期や回数に制限がある場合があります。詳細は銀行に確認することをおすすめします。

コメント