住宅ローンの頭金は、マイホーム購入の成功を左右する重要な要素である。「いったいいくら準備すればいいの?」「貯金が足りないけど、このまま家を買うチャンスを逃してしまうのでは?」と悩む方も多いだろう。適切な頭金を用意することで、借入額を抑え、返済の負担を軽減できるだけでなく、審査にも好影響を与えることができる。

この記事では2024年の最新データを踏まえ、頭金の重要性や適切な金額の決め方、効果的な準備方法について詳しく解説する。これから住宅購入を考えている方はもちろん、すでにローンを組んでいる方にとっても参考になる情報が満載である。頭金の知識を深め、賢明な住宅購入の第一歩を踏み出そう。

頭金の基本と重要性

頭金は、住宅取得時に支払う自己資金のことである。十分に頭金があれば、借入額の削減や審査への好影響など、さまざまなメリットをもたらす。ここでは、頭金の基本概念とその重要性について詳しく解説する。

頭金とは何か

頭金とは、住宅取得時に、物件価格の一部を支払う自己資金を指す。一般的に、住宅価格の20%の頭金なら、3000万円の住宅に対して600万円の自己資金を充当する。

住宅ローン商品をみると、融資比率(住宅価格に対する借入額の割合)という用語が用いられている。融資比率が低いほど、優遇金利を受けられるなどの特典がある。融資比率80%であれば、頭金は20%以上準備する必要がある。

ほとんどの金融機関では、頭金なしでも住宅ローンを組むことができる。一方で、頭金を多く用意できれば、それだけ借入額を抑えられるため、返済負担が軽くなる。

頭金が住宅ローンに与える影響

頭金の額は、住宅ローンのさまざまな側面に影響を与える。

- 借入額への影響: 頭金が多いほど、借入額を抑えることができる。たとえば、3,000万円の物件を購入する場合、600万円(20%)の頭金を用意すれば、借入額は2,400万円で済む。

- 返済期間への影響: 借入額が少なくなれば、同じ月々の返済額でも返済期間を短縮できる可能性がある。または、返済期間を同じにして月々の返済額を減らすこともできる。

- 金利への影響: 多くの金融機関では、頭金の割合が高いほど、金利優遇を受けられる場合がある。例えば、頭金30%以上で0.1%の金利引き下げ、といった具合である。

- 総支払額への影響: 借入額が少なくなれば、当然ながら支払う利息の総額も少なくなる。長期的に見ると、頭金を多く用意することで大きな節約になる可能性がある。

以上のように、頭金は住宅ローンのさまざまな面に影響を与える重要な要素である。自身の家計状況や将来のライフプランを考慮しながら、適切な頭金額を検討することが重要である。

頭金と住宅ローン審査の関係

頭金の有無や金額は、住宅ローンの審査結果に大きな影響を与える。金融機関は頭金を借り手の資金力や返済能力の指標として見ており、適切な頭金を用意することで審査の通過率が向上する可能性がある。ここでは、頭金と審査の関係について詳しく説明する。

頭金の有無による審査への影響

頭金の有無は審査において重要な要素である。

- リスク評価: 頭金がある場合、金融機関にとっては借り手の返済意欲や資金力の証明となる。これにより、金融機関のリスク評価が改善され、審査が通りやすくなる傾向がある。

- 融資比率: 頭金がない場合、融資比率が100%となる。多くの金融機関では高い融資比率を避ける傾向があり、頭金なしの場合は審査が厳しくなる可能性が高い。

- 返済能力: 頭金を用意できることは、借り手に一定の貯蓄能力があることを示す。これは将来の返済能力の指標として金融機関に好意的に評価される。

頭金なしで審査を通すことは可能だが、年収や勤務状況などの他の条件がより厳しく見られる傾向がある。

頭金の金額と審査の関係性

頭金の金額が多いほど、一般的に審査が通りやすくなる。

- 借入額の減少: 頭金が多いほど借入額が少なくなるため、金融機関にとってのリスクが軽減される。これにより、審査が通りやすくなる。

- 返済負担率の改善: 借入額が少なくなることで、年収に対する返済額の割合(返済負担率)が改善される。これは審査において重要な指標である。

- 資金力の証明: 多額の頭金は、借り手の高い資金力を示す。これは金融機関に安心感を与え、審査に好影響を与える。

- 金融機関の収益性: 頭金が多い案件は、金融機関にとって収益性が高くなる可能性がある。これは審査において有利に働くことがある。

金融機関の視点からは、頭金は借り手の返済能力と意欲を示す重要な指標である。適切な頭金を用意することで、審査の通過率をアップできる可能性が高まる。

以上が、頭金と住宅ローン審査の関係についての説明である。頭金の準備は、単に借入額を減らすだけでなく、審査を有利に進める上でも重要な要素となる。

専門家のワンポイントアドバイス:

住宅ローンの審査では、頭金以外にも職業の安定性や借入れ期間中の収入見通しも重視されます。キャリアプランを明確にしておくことも大切です。

最適な頭金の金額を決めるポイント

頭金の金額を決めるには、物件価格や年収、将来のライフプランなど、様々な要素を考慮する必要がある。ここでは、実際の融資率データを参考にしながら、最適な頭金額の決め方について解説する。

物件価格と年収から考える頭金の割合

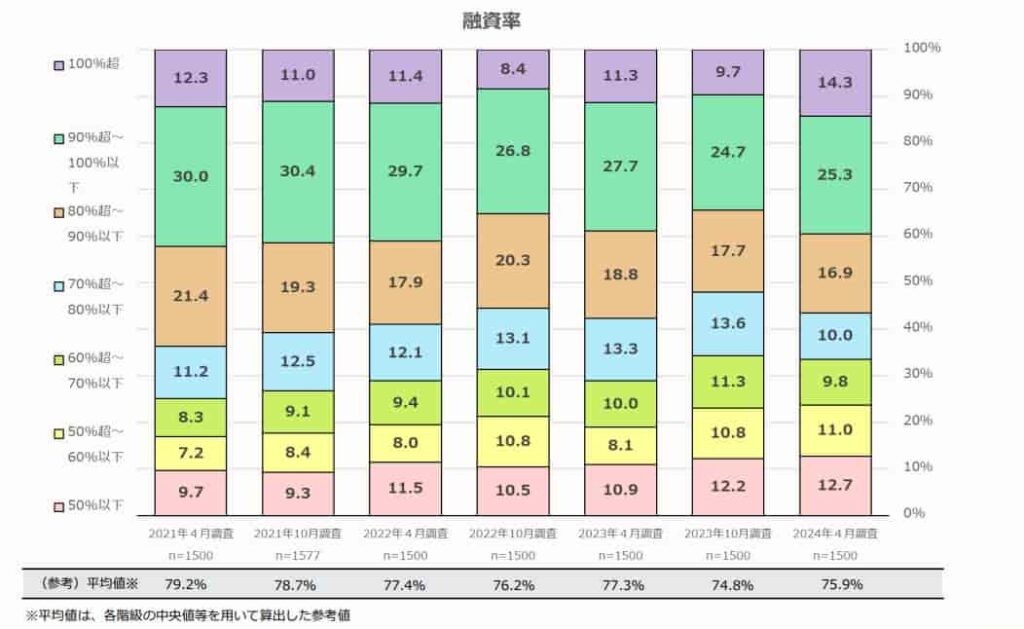

物件価格と年収は、適切な頭金の割合を決める上で重要な要素となる。2024年の調査データによると、融資率は「90%超〜100%以下」が最も多く、全体の25.3%を占めている。これは頭金の割合でいえば0%〜10%未満に相当し、多くの人が比較的少額の頭金で住宅を購入している実態を示している。

一方で、金融機関は一般的に20%程度の頭金を推奨している。同じデータを見ると、融資率80%以下、つまり頭金20%以上の割合は合計で33.7%となっている。これは理想的な頭金の割合に近い層が一定数存在することを示唆している。

年収との関係で考えると、頭金の金額を年収の1年分程度に設定するという考え方もある。例えば年収600万円の場合、600万円程度の頭金を用意することを目標にするのである。しかし、実際のデータを見ると、そこまでの頭金を用意している人は少数派であることがわかる。

理想的な頭金の割合と現実の傾向には開きがあるものの、個人の状況に応じて無理のない範囲で可能な限り多くの頭金を用意することが望ましいと言える。物件価格や年収を考慮しつつ、長期的な返済計画を立てることが重要である。

ライフプランを考慮した頭金決定

ライフプランを考慮した頭金の決定は、長期的な視点から住宅ローンを組む上で極めて重要である。将来の収入予測や家族計画などを踏まえ、頭金の金額を決めることで、より安定した住宅ローン返済が可能となる。

まず、将来の収入予測を考慮する必要がある。昇給や転職などによる収入の変化を予測し、それに基づいて頭金と借入額のバランスを検討する。例えば、将来的に収入増が見込める場合は、現時点での頭金を抑え、借入額を多めに設定することも選択肢となる。

次に、家族計画も重要な要素である。結婚や出産などの予定がある場合、それに伴う支出増加を見込んで頭金の金額を決める必要がある。子育てにかかる費用を考慮し、余裕を持った返済計画を立てることが重要である。

また、住宅ローン返済と並行して投資や貯蓄を行う場合は、頭金としてすべての資金を使い切らないよう配慮することも大切である。2024年の調査データによると、完全にフルローン(融資率100%超)の割合は14.3%あり、これは財政的に厳しい状況を招く可能性がある。予期せぬ事態に備え、ある程度の余裕資金を残しておくことも検討すべきである。

さらに、長期的な金利動向も考慮に入れる必要がある。金利の将来的な上昇の可能性を考えると、可能であればより多くの頭金を用意して借入額を抑えることが賢明かもしれない。

このように、ライフプランを考慮して頭金を決定することで、より安定した住宅ローンの返済が可能となる。個々の状況に応じて、柔軟かつ現実的な計画を立てることが重要である。

専門家のワンポイントアドバイス:

頭金を増やすか、それとも手元資金として残すか、迷った際は複数のシミュレーションを行ってみましょう。状況の変化に備える柔軟性も重要です。

頭金の準備方法と資金源

頭金の準備は、住宅購入を計画するうえで最も重要な段階のひとつである。適切な頭金を用意することで、借入額を抑え、より有利な条件で住宅ローンを組むことが可能となる。ここでは、効果的な頭金の準備方法と様々な資金源について詳しく解説する。

計画的な貯蓄の進め方

計画的な貯蓄は頭金準備の基本となる。まず、目標とする頭金額と購入予定時期を明確に設定することが重要である。これにより、月々どれくらいの金額を貯蓄する必要があるかが明確になる。例えば、5年後に500万円の頭金を用意したい場合、月々約8万3千円の貯蓄が必要となる。

貯蓄を効果的に進めるためには、自動振替の設定が有効である。給与日に自動的に決まった金額を貯蓄口座に振り替えることで、確実に貯蓄を積み立てることができる。また、ボーナス時の臨時収入の一部を貯蓄に回すことも効果的である。

支出を見直し、無駄な出費を削減することも重要な戦略である。固定費の見直しや、日々の小さな出費を抑えることで、予想以上の貯蓄が可能となることがある。さらに、貯蓄専用の口座を開設し、普段の生活資金と明確に区別することで、貯蓄額の把握が容易になり、モチベーションの維持にもつながる。

頭金の資金源の検討

貯蓄以外にも、頭金を調達する方法は複数存在する。親族からの贈与は一般的な方法の一つである。特に、父母など直系尊属からの住宅取得資金の贈与については、一定の条件下で非課税措置が適用される。ただし、贈与税の取り扱いについては、最新の税制を確認する必要がある。

財形貯蓄の活用も有効な選択肢である。特に住宅財形貯蓄は、一定の条件を満たせば利子に対する税金が非課税となるため、効率的に資金を貯めることができる。ただし、勤務先が財形制度を導入している必要があるため、事前に確認が必要である。

投資による資金形成も検討できるが、リスクを十分に理解したうえで行う必要がある。株式投資や投資信託などを通じて資産を増やすことも可能だが、市場の変動により元本を割り込む可能性もあるため、慎重な判断が求められる。

これらの方法を組み合わせることで、より効果的に頭金を準備することができる。個人の状況や目標に応じて、最適な方法を選択し、計画的に頭金を準備することが重要である。

専門家のワンポイントアドバイス:

頭金の準備中でも、定期的に住宅市場の動向をチェックすることをおすすめします。タイミングを見極めることも成功の鍵となります。

まとめ

住宅ローンにおける頭金の重要性と適切な準備方法について、様々な観点から解説してきた。頭金は単なる初期費用ではなく、借入額の削減や審査への好影響など、多くのメリットをもたらす重要な要素である。

2024年の調査データによると、多くの人が比較的少額の頭金で住宅を購入している実態が明らかになった。しかし、金融機関の審査や家計の健全性を考慮すると、可能な限り多くの頭金を用意することが望ましい。

適切な頭金額の決定には、物件価格や年収といった客観的な指標だけでなく、将来のライフプランも考慮する必要がある。結婚、出産、キャリアの変化など、長期的な視点から頭金の金額を検討することが重要である。

頭金の準備方法としては、計画的な貯蓄が基本となる。自動振替の活用や支出の見直しなど、効果的な貯蓄戦略を実践することが大切である。また、親族からの贈与や財形貯蓄の活用など、貯蓄以外の資金源についても検討の余地がある。

最後に、頭金の準備は個々の状況に応じて柔軟に進めるべきである。理想的な金額にこだわりすぎて住宅購入の機会を逃すことのないよう、バランスの取れた判断が求められる。適切な頭金の準備は、安定した住宅ローンの返済と豊かな住生活の実現につながる重要な一歩である。

- Q頭金はどのくらい用意すべきですか?

- A

一般的には物件価格の20%程度が理想的とされていますが、個人の状況によって変わります。2024年の調査では、0%~10%の頭金が最も多い傾向にありますが、可能な限り多くの頭金を用意することで、借入額や金利負担を軽減できます。年収や将来の支出計画を考慮して、無理のない範囲で決めることが大切です。

- Q頭金を親からの贈与で賄う場合、税金は発生しますか?

- A

2024年現在、父母などの直系尊属からの住宅取得資金の贈与については、一定の条件下で非課税措置が適用されます。ただし、非課税限度額や適用条件は年によって変更される可能性があるため、最新の税制を確認することをおすすめします。また、贈与の際は適切な手続きを踏むことが重要です。

- Q頭金なしの住宅ローンは組めますか?

- A

頭金なしの住宅ローン(いわゆるフルローン)を提供している金融機関もありますが、審査基準は厳しくなる傾向があります。また、借入額が大きくなるため、月々の返済負担も増加します。可能な限り頭金を用意することをおすすめしますが、諸事情により難しい場合は、収入や勤務状況などのほかの条件を十分に整えて臨むことが大切です。