住宅ローンで変動金利型を選ぶべきか迷っている人は多い。「金利が上がったらどうなるのか」「固定金利と比べてどちらが得なのか」という疑問や、将来の返済額増加への不安を抱えている人も少なくない。

この記事では、2024年の最新データを基に、変動金利型住宅ローンのメリット・デメリットを客観的に分析し、どのような人に向いているのかを解説する。また、金利上昇リスクへの具体的な対策も紹介する。住宅ローン選びの判断材料として、参考にしていただきたい。

変動金利とは? 仕組みと特徴を徹底解説

変動金利型の住宅ローンは、一定期間ごとに金利が見直される金利タイプである。変動金利では、借り手が金利変動のリスクを負うことになる。ここでは簡単に変動金利の特徴をおさらいしておく。

変動金利 vs フラット35(全期間固定金利):特徴と選び方

変動金利型住宅ローンは、フラット35に代表される全期間固定金利型と比較して、いくつかの特徴的な違いがある。

まず、金利の変動性が挙げられる。変動金利は定期的に金利が見直されるのに対し、全期間固定金利型は借入期間中金利が固定されたままである。また、当初の金利に関しては、変動金利型は全期間固定金利型よりも低く設定されている。これにより、借入当初の返済負担を抑えることができる。

一方で、将来の不確実性という点では、変動金利型は金利の動向次第で返済額が変動するリスクがあるのに対し、フラット35は将来の返済額が予測可能である。

変動金利のメリット・デメリット:選択前の重要ポイント

変動金利型住宅ローンには、いくつかのメリットとデメリットがある。メリットとしては、前述の通り初期の返済負担が低いことが挙げられる。また、金利が低下した場合にその恩恵を直接受けられる点や、借入条件の変更や繰上返済が比較的容易である点も魅力的である。

一方で、デメリットとしては、金利上昇時に返済額が増加するリスクがあることである。将来の返済額の予測が困難であり、金利変動による家計への影響が大きくなる可能性がある点も注意が必要である。

変動金利を選択する際は、将来の収入変動も考慮しましょう。収入について安定または増加の見込みがあれば、金利上昇時のリスクに対応しやすくなります。

変動金利の保護制度:125%ルールと5年ルールの詳細

変動金利型住宅ローンには、借入者を保護するための特徴的な仕組みがある。その代表的なものが「125%(1.25倍)ルール」と「5年ルール」である。125%ルールは、金利上昇時でも返済額が当初の1.25倍を超えないよう設定されるものである。また、5年ルールは通常5年ごとに返済額の見直しが行われるというものである。

これらのルールにより、急激な返済負担の増加を抑制する効果が期待できる。ただし、このルールにより、未払利息があると最終返済日にまとめて返済しなければならない。またすべての金融機関がこれらのルールを採用しているわけではないため、契約時に詳細を確認することが重要である。これは事前知識にとらわれず、契約内容一つひとつに注意すべきであるということを意味している。

変動金利型住宅ローンは、初期の返済負担を抑えられる一方で、将来的な金利上昇リスクを伴う商品である。借入を検討する際は、自身の財務状況や将来の見通しを慎重に検討し、適切な判断を行うことが求められる。

プライムレートと変動金利の関係:金利変動のメカニズム

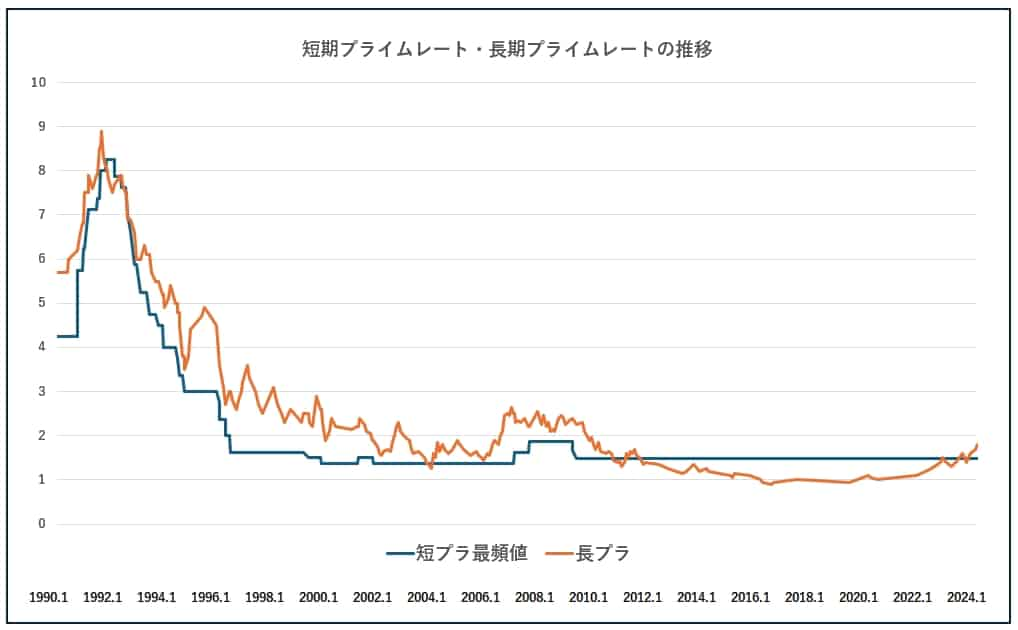

一般的に、変動金利は短期プライムレートを基準に設定される。金融機関の住宅ローン説明書に記載されているので、確認してみるとよい。ここでは、日銀がまとめている短期プライムレート(短プラ)と長期プライムレート(長プラ)の推移を確認する。なお、長期プライムレート(長プラ)は、銀行が優良企業に対して行う貸出期間1年以上の最優遇金利である。

一般的に、長プラは短プラよりも高くなる(順イールドカーブ)が、2011年から短プラのほうが高くなっている(逆イールドカーブ)。

2011年を振り返ると、東日本大震災が発生し、日本経済にも大打撃を与え、経済の先行きに不透明感があった時期だ。また一時1ドル=76円まで円高が進み、日本の輸出産業に悪影響を与える一方、欧州債務危機が深刻化した時期でもあった。

さまざまな要因から、長期的な経済成長やインフレへの期待が低下し、長プラが短プラを下回る状況が長く続いたと考えられる。

しかし、2023年10月には、長プラのほうが高くなっている。2023年5月17日に日経平均株価は3万円を突破し、定着するかどうかが注目されたが、年末終値として1989年の大納会以来の高値となった。2024年2月22日には、バブル期の1989年12月29年の終値3万8,915円87銭を超え、34年ぶりに史上最高値を更新、2024年7月11日には年初来高値の4万2,426円77銭を記録している。

最近の長プラが短プラを上回る傾向は、市場が将来的な金利上昇を予想していることを示しており、住宅ローンの金利上昇の可能性を示唆している。ただし、あくまでも可能性である点にも留意しなければならない。

変動金利選択者の推移:なぜ人気が高まっているのか

フラット35を取り扱う住宅金融支援機構では、定期的に住宅ローンの利用者実態調査を行っている。そのなかに、金利タイプの選択割合があるので、確認しておく。

2024年4月調査(期間:2023年10月~2024年3月)の変動金利型を選択した人の割合は、76.9%とこれまで以上に多かったことがわかる。固定金利選択型も中身は変動金利(固定金利特約付き変動金利)であることから、全体の9割が変動金利を選択していることになる。2023年10月は長プラが短プラを上回った時期だが、この市場動向は、金利タイプの選択にあまり反映されていないことがうかがえる。

フラット35 vs 変動金利:金利推移と選択のポイント

フラット35の金利推移も確認しておく。

フラット35の金利(借入期間21年以上)は上昇傾向にあり、2023年には1.96%を付けている。この金利上昇を嫌い、変動金利型を選択する割合が増えていると考えられるが、固定金利のほうが先に上昇するので、一般的な金利の仕組みに基づけば、フラット35を選択するのがセオリーである。変動金利が上昇するころには、フラット35の金利はもっと上がっている可能性がある。

ただし、これは一般的な金利の仕組みに基づいており、実際に市場がどのように動くかはわからない。

【2024年最新】変動金利の実態と注意点

住宅ローンを選ぶ際、できるだけ正確で多くの情報を得ようとするだろう。しかし、入手した情報は必ずしも、借り手向けの情報とは限らない。ほとんどの情報は、販売者側から発信されているためだ。ここでは、変動金利に対する考え方や状況について解説する。

変動金利型住宅ローンの種類と特徴:商品選びのコツ

ネット銀行を中心に、ほとんどの金融機関にとって、変動金利型ローンは自行商品であり、全期間固定金利型は他行(住宅金融支援機構の)商品という位置づけになる。全期間固定金利型を自行商品とするのは、金融機関にとってリスクが高く、35年の長期住宅ローンを自行商品として取り扱うのは難しい。基本的に自行商品として長期固定金利ローンを取り扱えるのは、大手銀行に限られてしまう。

また住宅ローン商品の金利タイプには、おもに変動金利型、全期間固定金利型、固定金利選択型がある。固定金利選択型(固定金利特約付き変動金利型)には固定2年や固定10年など、固定金利期間の異なる種類が豊富に販売されている。金融機関によっては、融資手数料を金利に含めるかどうかで、さらに変動金利型のタイプが分かれている。

このように、住宅ローン商品の多くは変動金利タイプであることから、必然的に入手する変動金利の情報も多くなる。

変動金利のリスク評価:見落としがちな重要ポイント

変動金利型ローンのリスクについて、時間をかけて詳細に説明を受ける機会は意外に少ないのではないだろうか。「将来の市場の変化で返済額が増える可能性があります」「無理のない範囲で借り入れましょう」といった、教科書的でどこでも見られる説明しか受けていないのではないだろうか。

本来、金利タイプの選択においては、リスクの観点からフラット35などの全期間固定金利型を優先的に検討すべきである。金利変動リスクに対応できるなら、変動金利も選択肢のひとつになり得る。この場合は、変動金利のメリットを生かせる可能性がある。しかし問題は、金利変動のリスクを十分に理解しないままに、変動金利のメリットに強く惹かれ、選んでしまうことである。

変動金利のリスクを過小評価せず、全期間固定金利型をベースに資金計画を立て、検討を重ねるとよい。結果として、変動金利を選んだとしても、必要な情報をもとに検討したのであれば、リスクを理解できている可能性は高まる。

変動金利ローンの借り換え戦略:メリットとリスク

変動金利型ローンを選択する理由として、「将来的に借り換えることでリスクを回避できる」と考えている節があり、借り換えのタイミングのみ話題になりがちである。しかし、金利上昇局面では、金融機関も審査に慎重になり、固定金利型への借り換えが難しくなる可能性がある。固定金利型は金融機関がリスクを負う商品だからだ。審査の結果を待つ間に、金利がさらに上昇すれば、リスクは高くなる。金融機関の借り換えサイトを見ると、審査期間はも1ヶ月~2ヶ月程度だが、これは低金利で安定している状況下の審査期間であることを忘れてはならない。

この点については、すでに経験していることである。バブル崩壊後の金利下落局面で、金利上昇を期待する動きがあり、借り換えの申し込みが増えた時期がある。金利下落局面で固定金利への借り換えを受けてしまうと、金融機関にとって大きなリスクとなる。そのため、審査に6ヶ月以上かけ、借り換えができない状況が生まれた。新聞で話題になっていたニュースなので、気になる人は確認していただきたい。もちろん、私たちは結果を知っており、バブル崩壊後の金利はさらに下落し、長期にわたる低金利時代に突入することになる。

金利の大きな変動が見込まれる局面では、金融機関の審査は慎重になり、結果が出るまでに時間を要する可能性がある。ただし、当時と比べると、金融技術は発展している。日本では2005年に金利スワップを導入しており、金融機関は金利タイプのリスクを軽減できる手段がある。また金融庁主導で、大手銀行を中心にサブプライムローン問題のあと、一斉ストレステストを実施している。そのため、当時のような貸し渋り(金融機関によっては貸し渋りと認めていない)は起こらない可能性もある。

いつ金利が上昇するかの予測はもちろん、金融機関がどのように対応するかもわからない。借り換えすればリスクを回避できると安易に考えてしまうことも危険である点にも留意しておこう。

借り換えを検討する際は、金利だけでなく、諸費用や団体信用生命保険の条件も比較することが大切です。総合的に判断しましょう。

変動金利ローンの審査基準:金融機関選びのポイント

各金融機関の審査基準は似通っているが、まったく同じではない。そのため、複数の金融機関に事前審査を申し込み、本審査に通りそうな金融機関に融資を申し込むことはよく行われている。複数の金融機関に審査を申し込むポイントは大きく二つに分かれる。

- 条件がより良い金融機関を探す

- 融資してくれる金融機関を探す

1の場合、どの金融機関でも審査に通るが、金利や手数料で優遇されるなど、条件が少しでもよい金融機関を探すために行う。一方、2の場合、年収や借入金などの審査項目について、基準を満たすかどうか不透明で、融資してくれる金融機関を探すために行う。

金融機関の審査は、過去の融資や滞納データなどから審査基準を決定しているため、審査に合格すれば、滞納する可能性は低いと判断されたことになる。ただし、離職して転職先が見つからず収入が大きく減少したり、支出が大幅に増加したりした場合、返済が滞る可能性はある。5社中5社の審査に通る人と5社中1社しか審査に通らない人とでは、後者のほうがリスクは高い。

金利変動リスクに加え、滞納リスクも高まっていないか、慎重に再検討する必要があるのではないだろか。

変動金利活用の落とし穴:リスクと適切な判断基準

固定金利と変動金利とでは、当初の金利において、変動金利のほうが低い。両者の金利差が大きいほど、変動金利を選択した場合に軽減される返済額を「儲け」ととらえる考え方もある。金利の上昇は予測できず、タイミングよく借り換えできるとは限らない点はこれまで解説してきたとおりだが、そのほかにも問題がある。

- そもそも数千万円の借金をしているリスクがある。

- 住まいを担保にリスクを負っている。

- 投資なら、損をしても生活に影響を与えない余剰資金で行うべきである。

この考えに固執してしまうと、リスクに対して正当な評価ができなくなる。住宅ローンを利用することで、さまざまなリスクを負っていることを軽視しないようにしたい。

変動金利を選択した場合、金利が低い間に繰上返済を行うことで、将来の金利上昇リスクを軽減できます。計画的な返済を心がけましょう。

変動金利に向いている人・向いていない人:自己診断ポイント

変動金利のリスクについて、長く解説したが、変動金利が絶対にダメだということはない。変動金利のリスクについて十分理解している人は、金利上昇した場合の対策をしてから借り入れる。住宅金融支援機構の調査結果を確認し、変動金利を「向いている人」と「向いていない人」について解説する。

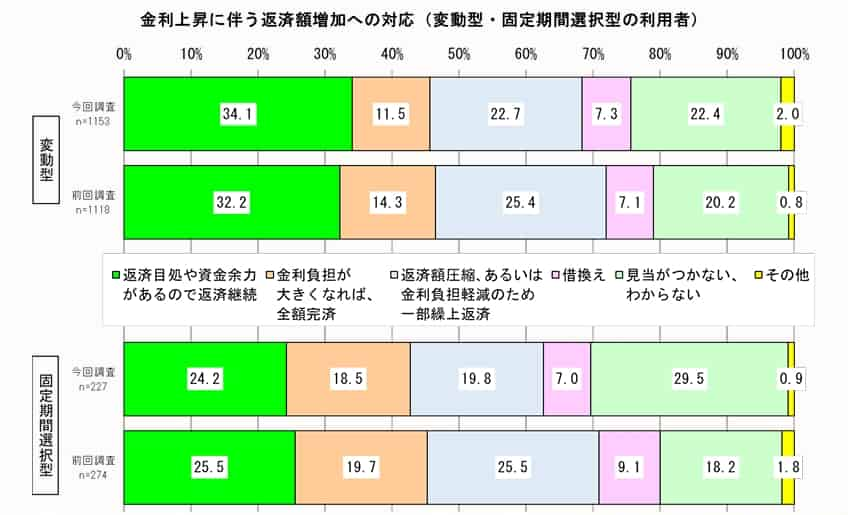

変動金利利用者の実態:金利上昇対策の現状と課題

変動金利型や固定金利期間選択型を選んだ人の、金利上昇に伴う返済額増加への対応についてまとめたグラフである。ここまでの解説やこのグラフを参考に、変動金利を「選んでいい人」と「選ばないほうがいい人」について考えていく。

変動金利に向いている人

変動金利は、条件さえ満たせば、金利上昇リスクによる影響を軽減しつつ、低金利のメリットを享受できる。次の条件を満たす人は、変動金利も選択肢になるだろう。

- いつでも全額返済できる:金利が上昇し、変動金利のメリットが少なくなったら全額返済すればよい。

- 一部繰上げ返済できる:金利上昇リスクは残債が多いほど高くなる。全額返済はできなくても、残債を大きく減らせる資金余力があれば金利上昇リスクを軽減できる。

- 金利が上昇しても生活に影響しない:借入額が少なければ、金利が上昇したとしてもその影響は小さい。また一般的な借入額でも金利上昇による影響が小さいケースもある。

十分な資力がある人でも、住宅ローン控除を適用できる期間は利用し、控除が適用できなくなったら全額返済または一部繰上げ返済する方法がある。前述の調査で、変動金利型を選択した68.3%、固定金利期間選択型を選んだ62.5%の人は、変動金利のリスクを理解し、その対策をしたうえで選んでいると考えられる。

変動金利に向いていない人

前述の住宅金融支援機構の調査で、「見当がつかない・わからない」を選択した22.4%(変動金利型)、29.5%(固定金利期間選択型)の人は、金利上昇による影響を大きく受ける可能性がある。変動金利を選ばないほうがいい人の特徴をまとめておく。

- 金利上昇リスクへの対策がない:金利が低く、当初の返済額が少ないという理由だけで変動金利型を選択し、金利上昇リスクへの対策がない場合は、変動金利を避けたほうがいい。

- 借り換えタイミングを自分で判断できない:金利上昇への対策で借り換えを考えているが、そのタイミングを自分で判断できなかったり、借り換え時期を決めかねていたりする場合も、金利上昇の影響を受ける可能性が高い。借り換えのタイミングを他人に決めてもらおうと考えている場合も同様である。金融リテラシーが低い人と言い換えることもできる。

- 返済に余裕がない・審査基準ギリギリ:住宅ローンの返済に余裕がなかったり、ローン審査がなかなか通らなかったりする人は、金利上昇による影響がすぐに生活に及ぶ可能性がある。返済額が増えたときのクッション(バッファ)がないとリスクは高くなるため、変動金利型を選ばないほうが無難である。

- 収入が不安定・転職を予定している:転職する前の収入が安定しているときに住宅ローンに申し込みたい場合、収入が安定していない状況で金利が上昇すると、家計に大きな影響を与える可能性がある。変動金利を選択する場合、収入の安定は最低限の条件である。

このような場合は、金利上昇の影響を大きく受けてしまうため、早急に対策を考えてから審査に申し込むか、全期間固定金利型を選択する。

変動金利リスクの軽減策:実践的なアプローチ

変動金利のリスクに対しては、全額返済や大幅な一部繰上げ返済が有効だが、十分な資金力が必要となる。これ以外に、変動金利のリスクを軽減する方法を紹介しておく。利息額は、元本(残債)と金利によって決まることを念頭におき、変動金利を選択する際には、必ずリスク対策を行っておきたい。

金利上昇のシナリオを複数シミュレーションする

住宅ローンの審査では、実際の借入金利よりも高い金利をもとに返済可能かどうかを判断する。そのため、審査に通るのであれば、ある程度は安定して返済できることを意味する。しかし、金利の変動の仕方によって家計への影響がどのように変わるか確認しておくと安心である。

基本的に、利息額は、残債と金利によって決まる。金利が大きく上昇しても残債が少なければ影響も小さい。そのため、返済が進んでいない状況で金利が上昇してしまうと、利息額が大きく増えてしまう。さまざまなシナリオを想定し、シミュレーションで家計への影響を確認し、金利が上昇しても返済を続けられる借入条件を導き出そう。

住宅規模を一段階下げて借入額をおさえる

住宅ローンにおいて、金利の変動を操作することはできないため、調整ができる借入額で対応する。理想の住宅を手に入れることは大切だが、将来手放すような状況は避けなければならない。一生に一度の買い物だから後悔したくない気持ちも理解できるが、限られた収入を住宅に割り当てすぎると、家計のバランスが崩れてしまう。

借入額をおさえ、多少金利が上昇したとしても余裕がある状態を作っておくとよい。金利上昇リスクに対しては本人が最も警戒する必要があるため、リスクによる影響のない第三者の甘い言葉には注意しよう。ちなみに、ライフステージの変化などで、住宅を手放す可能性も十分ある。修繕費やリフォーム費用などの負担も含め、将来的に住宅費の負担があることも想定しておこう。

変動金利上昇のシミュレーション:影響と対策

金利が上昇すると、どのくらいの負担になるのか、金利が1%上がるとどうなるのか、シミュレーションを通して確認する。変動金利のリスクを実感できるとともに、より具体的な対策も検討できる。

変動金利 VS フラット35:金利が変動しなかった場合の利息差

楽天銀行の住宅ローンで、変動金利とフラット35の利息差を確認する。借入額3,000万円、借入期間35年、元利均等返済で比較する。諸費用は同額で48万円である。

| 変動金利 | フラット35 |

| 金利:0.693% | 金利1(当初5年):1.34% 金利2(以降):1.84% |

| 総返済額:33,793,583円 | 総返済額:39,907,652円 |

| 毎月返済額:80,461円 | 毎月返済額:89,522円 6年目以降:95,934円 |

仮に金利が一切変動しなければ、変動金利を選択することで、約611万円の利息負担が軽減される。もちろん、これは金利変動リスクを含んだ仮定のシミュレーションである。

6年後と11年後にフラット35の金利水準まで上昇した場合

変動金利で借り入れをして、6年後・11年後にフラット35の金利1.84%まで上昇した場合の利息額を確認する。比較的、短期間で金利が上昇した場合のシミュレーションで、およそ1%上昇したことになる。

| 変動金利:6年後に1.84% | 変動金利:11年後に1.84% |

| 金利1(当初5年):0.693% 金利2(以降):1.84% | 金利1(当初10年):0.693% 金利2(以降):1.84% |

| 総返済額:38,870,564円 | 総返済額:37,314,616円 |

| 毎月返済額:94,564円 | 毎月返済額:92,198円 |

総返済額を前述のフラット35のケースと比べると、約611万円の利息差があったが、6年後に1.84%になった場合は約103万円、11年後に1.84%になった場合は約260万円の差に縮まる。6年後に上昇したケースで借り換えをすると、借り換え費用分で変動金利のメリットがほぼなくなってしまう金額である。

一方、11年後の上昇であれば、まだ約260万円の利息差があるが、11年後にいきなり1.84%になるのではなく、徐々に上昇して1.84%になるほうが現実的である。その後も少しずつでも上がり続ければ、簡単に利息差は縮まってしまう。

6年後と11年後に2ポイント上昇した場合

変動金利で借り入れをして、6年後・11年後に2.693%まで上昇した場合の利息額を確認する。借入当初より2%上昇したケースである。

| 変動金利:6年後に2.693% | 変動金利:11年後に2.693% |

| 金利1(当初5年):0.693% 金利2(以降):2.693% | 金利1(当初10年):0.693% 金利2(以降):2.693% |

| 総返済額:42,970,583円 | 総返済額:40,125,753円 |

| 毎月返済額:105,953円 | 毎月返済額:101,568円 |

当初のフラット35の金利を超えてしまうケースである。6年後に2%上昇すると、毎月の返済額は10万円を超え、当初のフラット35よりも約566万円の負担増となる。11年後の場合は、約22万円の負担増だ。

このようなケースでは、資金力がある場合でも、損をする可能性がある。変動金利では固定金利と比べると、元本の減りが速い。住宅ローン控除は年度末の残高が高いほど控除額が増えるため、還付金を減らしたうえに、利息の負担が増えてしまう可能性がある。

変動金利はどうなる?いつ上がる?:今後の予想

金利の変動を予測することは難しい。それでも、変動金利を選択した人は、金利動向を確認しておかなければならない。変動金利は今後どうなるのか?金利上昇はいつ起こるのか?どのタイミングで行動を起こすのか?今後の予測と変動金利への対応について解説する。

変動金利はいつ上がってもおかしくない?

この記事で紹介したように、フラット35の金利は上昇傾向にあり、長期プライムレートは短期プライムレートより高くなっている。またここでは触れていなかったが、10年物国債利回りも上昇しているため、いつ変動金利が上がってもおかしくない。

しかし、金融機関にとっては、変動金利を簡単に上げにくい。自行だけ変動金利を上げれば、競争力を失う可能性があるため、先行して上げにくい。また、これまで低金利がずっと続いており、頻繁に上下変動を繰り返す相場と比べると、反応は鈍いと思われる。

借り入れから10年以内に上昇すると影響が大きい

金利変動による影響は、上昇幅が大きいケースのほか、借り入れから時間が経っていないと、元本が減っておらず、多少の上昇幅でも大きく受ける可能性がある。そのため、10年以内に金利が上昇する可能性を考えるのであれば、フラット35を選択しておいたほうが安心である。

少し高い利息を払い、リスクを金融機関に押し付けてしまおう。保険料を払って大きな損害のときに、保険会社にカバーしてもらうのと似ている。何もない場合は保険料は無駄になるが、リスクを回避・軽減することができる。

まとめ:変動金利型住宅ローンの賢い選択と注意点

変動金利型住宅ローンは、初期の低金利という魅力的な特徴を持つ一方で、将来的な金利上昇リスクを伴う商品である。本記事では、変動金利の仕組みと特徴、そのリスクと対策について詳しく解説した。

変動金利は定期的に見直されるため金利変動のリスクがあるが、固定金利(フラット35など)は将来の返済額が予測可能である。変動金利のメリットとしては初期の返済負担が低く、金利低下時の恩恵を受けられる点が挙げられる。一方で、金利上昇時の返済額増加リスクや将来の返済額予測が困難というデメリットも存在する。

125%ルールと5年ルールという保護制度により、急激な返済負担増加は抑制されるが、未払利息の発生や金融機関によって適用が異なる場合があることに注意が必要である。最近の長期プライムレートが短期プライムレートを上回る傾向は、将来的な金利上昇の可能性を示唆している。

2024年4月の調査では、変動金利型を選択した人の割合が76.9%と高くなっているが、この選択には慎重な検討が必要である。全期間固定金利型をベースに検討し、変動金利のリスクを十分理解することが重要である。リスク軽減策として、借入額を抑えることや繰上返済の準備をすることなどが挙げられる。

変動金利型は、資金力があり金利上昇リスクに対応できる人には選択肢となり得るが、返済に余裕がない人や収入が不安定な人には向いていない可能性が高い。変動金利型住宅ローンの選択は、個人の財務状況や将来の見通しを慎重に検討した上で判断すべきである。金利変動のリスクを理解し、適切な対策を講じることで、変動金利のメリットを活かしつつ、リスクを最小限に抑えることが可能である。最終的には、専門家のアドバイスを受けながら、自身の状況に最適な選択をすることが重要である。

- Q変動金利と固定金利を組み合わせることはできますか?

- A

はい、可能です。これは「ミックスローン」と呼ばれ、借入額の一部を変動金利、残りを固定金利で借りる方法です。リスクを分散しつつ、両方のメリットを活かせる選択肢となります。

- Q変動金利で借りた後、固定金利に切り替えることはできますか?

- A

多くの金融機関では、契約期間中に変動金利から固定金利への切り替えが可能です。ただし、切り替え時の金利状況や手数料などの条件を確認する必要があります。逆に、固定金利から変動金利への切り替えは通常認められていません。

- Q変動金利の場合、毎月の返済額は必ず変動しますか?

- A

必ずしもそうではありません。多くの金融機関では、金利が変動しても5年間は返済額を固定し、6年目に見直す「5年ルール」を採用しています。ただし、金利変動の影響は残高に反映されるため、返済期間が延びる可能性があります。