ライフプラン手当の導入に際し、給与への影響を不安に感じている人は少なくない。しかし、制度の設計は企業によって、大きく「退職金前払い型」と「給与再定義型」の2つのタイプに分けられ、その違いを理解することが重要である。

この記事では、実際の給与明細を用いて、各タイプの特徴や確定拠出年金との関係、手取り額への影響を具体的に解説している。これにより、自社の制度を正しく理解し、効果的な資産形成の判断に活かすことができる。

ライフプラン手当導入による給与への影響

結論を先に言えば、企業が採用する制度のタイプによって給与への影響が異なる。

専門家のワンポイントアドバイス:

ライフプラン手当は、その金額の使い道によって課税関係が変わってきます。

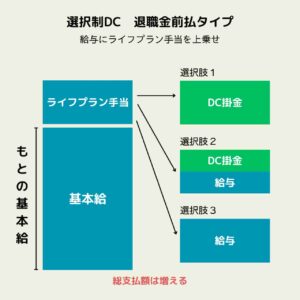

退職金前払型の場合:従来の基本給は減らない

ライフプラン手当は退職金の一部を前払いする新たな手当として追加されるため、基本給には影響しない。 DCに拠出しても、給与として受け取っても、基本給は変わらない仕組みである。

専門家のワンポイントアドバイス:

細かい制度設計は企業によって異なります。気になった箇所は、会社の担当者に確認してみるといいでしょう。

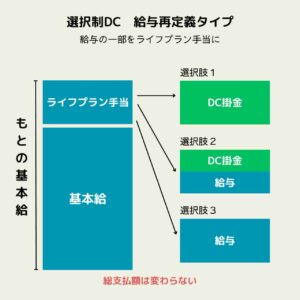

給与再定義型の場合:従来の基本給は減る

既存の給与項目の一部を「ライフプラン選択金」や「勤労手当」などとして再定義する形をとる。 この場合、従来の基本給は減額となるが、その分が新たな手当として設定され、給与総額としては変わらない仕組みである。

ただし、社員によって、残業手当の計算基準となる基本給に差が出てしまう。そのため、制度設計において、計算基準の取り扱いが異なる可能性がある。

このように、制度のタイプにより給与への影響は異なるが、いずれの場合も従業員の資産形成を支援する仕組みとして設計されている。

専門家のワンポイントアドバイス:

みなさんはどちらのタイプですか。もしかしたら、両方の制度を導入しているかもしれません。まずは、どちらのタイプか見極めましょう。

ライフプラン手当の給与明細での表示と計算例

ライフプラン手当の導入後、給与明細にはどのように表示され、実際の計算はどうなるのか。ここでは、実例の給与明細を用いて、DC拠出の有無による課税対象額や控除額の違いを具体的に解説する。

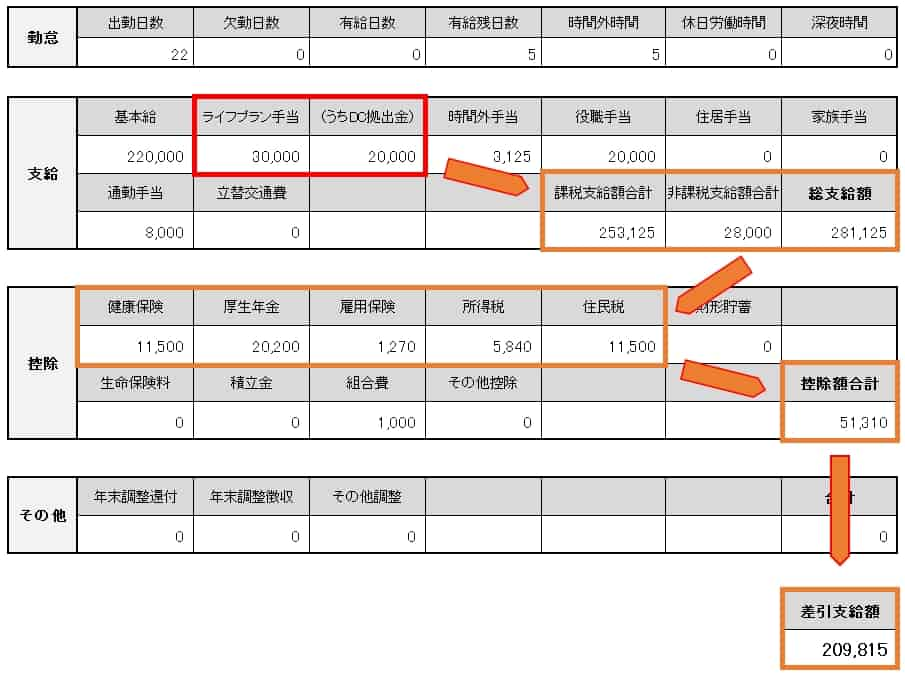

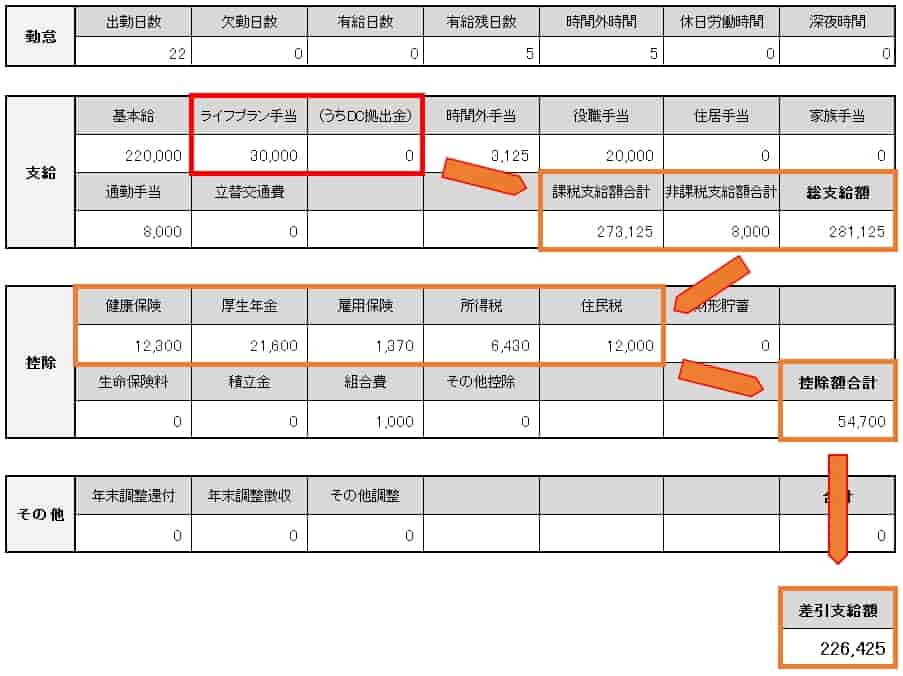

実例給与明細:退職金前払型の場合

ライフプラン手当は基本給の欄の後ろに新しく追加される項目である。

金額の内訳として、たとえば30,000円のライフプラン手当のうち、20,000円を確定拠出年金として積み立てる場合、「うちDC拠出金」として記載される。

このように、ライフプラン手当の総額とDC拠出金を分けて表示することで、手当の使い道が明確になっている。

退職金前払型:ライフプラン手当の選択による比較

給与明細書(画像)が見にくい方は、以下の表で確認していただきたい。

| 項目 | パターンA (DC拠出あり) | パターンB (給与受取) |

|---|---|---|

| 基本給 | 220,000円 | 220,000円 |

| ライフプラン手当 | 30,000円 | 30,000円 |

| うちDC拠出金 | 20,000円 | 0円 |

| 時間外手当 | 3,125円 | 3,125円 |

| 役職手当 | 20,000円 | 20,000円 |

| 通勤手当 | 8,000円 | 8,000円 |

| 課税支給額合計 | 253,125円 | 273,125円 |

| 非課税支給額合計 | 28,000円 | 8,000円 |

| 総支給額 | 281,125円 | 281,125円 |

| 健康保険 | 11,500円 | 12,300円 |

| 厚生年金 | 20,200円 | 21,600円 |

| 雇用保険 | 1,270円 | 1,370円 |

| 所得税 | 5,840円 | 6,430円 |

| 住民税 | 11,500円 | 12,000円 |

| 組合費 | 1,000円 | 1,000円 |

| 控除額合計 | 51,310円 | 54,700円 |

| 差引支給額 | 209,815円 | 226,425円 |

| 手取り差額 | Bよりも、△ 16,610円 | 基準 |

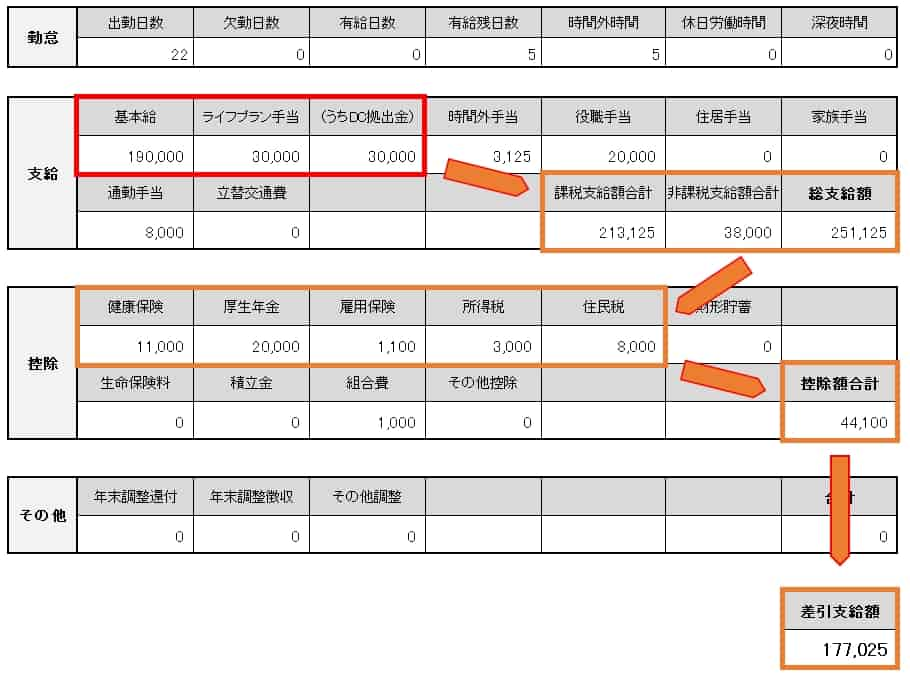

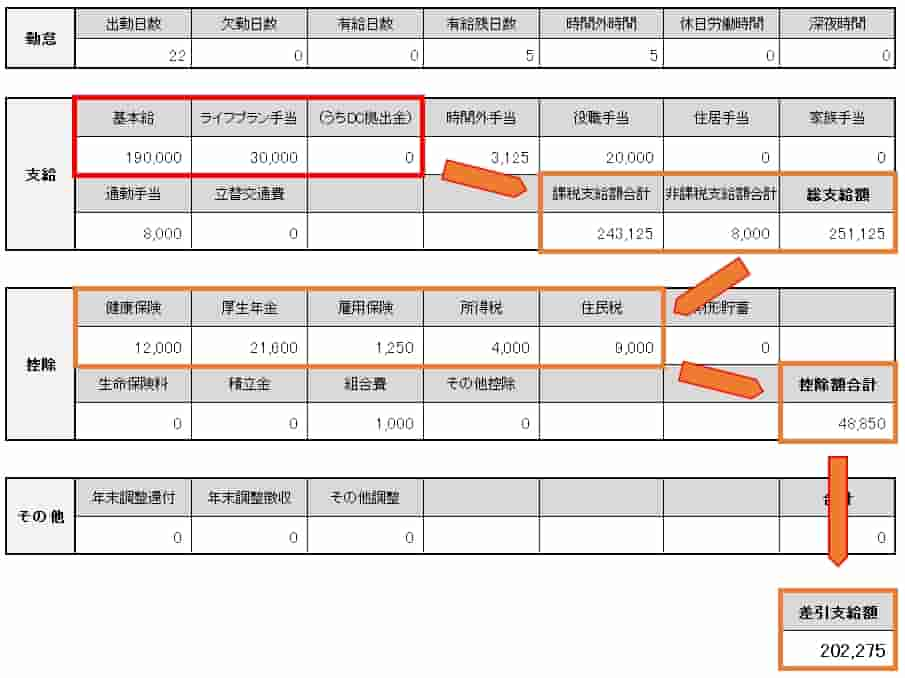

実例給与明細:給与再定義型の場合

パターンAは、全額を企業型DCに拠出した場合、パターンBは、全額を給与として受け取った場合である。給与で受け取ると、社会保険料や税金が増加し、控除されて支払われる。

給与再定義型:ライフプラン手当の選択による比較

給与明細書(画像)が見にくい方は、以下の表で確認していただきたい。

| 項目 | パターンA (DC拠出あり) | パターンB (給与受取) |

|---|---|---|

| 基本給 | 190,000円 | 190,000円 |

| ライフプラン手当 | 30,000円 | 30,000円 |

| うちDC拠出金 | 30,000円 | 0円 |

| 時間外手当 | 3,125円 | 3,125円 |

| 役職手当 | 20,000円 | 20,000円 |

| 通勤手当 | 8,000円 | 8,000円 |

| 課税支給額合計 | 213,125円 | 243,125円 |

| 非課税支給額合計 | 38,000円 | 8,000円 |

| 総支給額 | 251,125円 | 251,125円 |

| 健康保険 | 11,000円 | 12,000円 |

| 厚生年金 | 20,000円 | 21,600円 |

| 雇用保険 | 1,100円 | 1,250円 |

| 所得税 | 3,000円 | 4,000円 |

| 住民税 | 8,000円 | 9,000円 |

| 組合費 | 1,000円 | 1,000円 |

| 控除額合計 | 44,100円 | 48,850円 |

| 差引支給額 | 177,025円 | 202,275円 |

| 手取り差額 | Bよりも、△ 25,250円 | 基準 |

給与明細で見る具体的な金額の変化

ライフプラン手当からDC拠出をするかしないかで、課税対象額や控除額が変わってくる。実際の給与明細を比較しながら、具体的な違いを見ていく。

専門家のワンポイントアドバイス:

給与明細の課税支給額合計を見比べることで、税金や社会保険料への影響が一目瞭然です。

DC拠出ありの場合の具体的な計算例

ライフプラン手当30,000円のうち、20,000円をDC拠出に回すと、この20,000円分は課税対象から外れる。そのため、課税対象となる支給額の合計は253,125円となっている。

DC拠出分が非課税となることで、社会保険料や税金の計算基準となる標準報酬月額(ここでは28万円)は抑えられる。

これにより、健康保険料は11,500円、厚生年金保険料は20,200円となり、控除額の合計は51,310円となる。

【ライフプラン手当とDC拠出の主な影響】

- ライフプラン手当:30,000円

- DC拠出金額:20,000円

- 課税支給額合計:253,125円

- 非課税支給額:28,000円

- 健康保険料:11,500円

- 厚生年金保険料:20,200円

- 控除額合計:51,310円

- 差引支給額:209,815円

DC拠出なしの場合の具体的な計算例

ライフプラン手当30,000円を全額現金で受け取る場合、この手当も課税対象となるため、課税対象となる支給額の合計は273,125円となる。

課税対象額が増えることで、標準報酬月額(ここでは30万円)も増え、社会保険料や税金の負担が増加する。

健康保険料は12,300円、厚生年金保険料は21,800円と、DC拠出ありの場合より高くなり、控除額の合計も54,700円と3,390円増加する。

なお、厚生年金保険料の負担が増えると、将来受け取れる年金額が増える可能性がある。

【ライフプラン手当を給与として受け取る場合の影響】

- ライフプラン手当:30,000円

- DC拠出金額:0円

- 課税支給額合計:273,125円

- 非課税支給額:8,000円

- 健康保険料:12,300円

- 厚生年金保険料:21,600円

- 控除額合計:54,700円

- 差引支給額:226,425円

確定拠出年金の拠出方法による違い

企業型DCに拠出しても、限度額までなら、iDeCoと併用できるが、それぞれ給与への影響が異なってくる。給与からの天引きや課税関係について理解を深めていく。

専門家のワンポイントアドバイス:

企業型DCとiDeCoは併用できますが、合計で月額5.5万円が上限です。

企業型DCとiDeCoの拠出時期の違い

企業型DCは、ライフプラン手当から直接拠出されるため、拠出分は給与に含まれる前に控除される。

これにより、DC拠出分は課税対象とならず、標準報酬月額の計算にも含まれない仕組みとなっている。

一方、iDeCoは一度給与として受け取った後に拠出するため、拠出分も標準報酬月額の計算に含まれることになる。

社会保険料と税金の計算の違い

企業型DCとiDeCoでは、社会保険料と税金の計算方法が異なってくる。

企業型DCの場合は拠出分が標準報酬月額から除外されるため、社会保険料の負担が抑えられる。一方、iDeCoは標準報酬月額には影響しないものの、所得控除の対象となるため、所得税と住民税の軽減効果がある。

ただし、両者を合わせた拠出限度額は月額5.5万円までとなっており、企業型DCのライフプラン手当とiDeCoを組み合わせて活用することも可能である。

まとめ:ライフプラン手当のタイプによって異なる

ライフプラン手当には、退職金前払い型と既存給与再定義型の2つのタイプがある。

退職金前払い型では追加手当として設計され、既存給与再定義型では給与の一部が再定義される形をとる。いずれの場合も、企業型DCとして拠出することで、社会保険料や税金の負担を抑えられるメリットがある。

全額を現金で受け取ることもできるが、その場合は課税対象額が増えるため控除額も大きくなる。また、DC拠出後も余裕がある場合は、iDeCoとの併用で、さらなる資産形成や税制優遇を受けることも可能である。

自社の制度がどちらのタイプに該当するかを確認した上で、将来に向けた資産形成の機会として活用を検討することが望ましい。

- Qライフプラン手当は毎月変更できますか?

- A

会社によって変更可能な頻度は異なります。四半期や半年ごとの変更とする会社が多いです。

- QDC拠出を止めると、その分は現金で受け取れますか?

- A

はい。ただし課税対象となるため、社会保険料や税金が増えて手取り額は減少します。

- Qライフプラン手当を全額iDeCoに回すことはできますか?

- A

いいえ。ライフプラン手当は企業型DCへの拠出に限定されており、iDeCoへは別途拠出する必要があります。