- 役立つ人

- 投資信託ガイド

- 確定拠出年金

- 書いた人

確定拠出年金(DC)の運用では、多くの人が投資信託の選び方と具体的な運用方法に悩んでいる。年代によって最適な商品が異なり、市場の変動に一喜一憂してしまう人も少なくない。

この記事では、DCにおける投資信託の選び方から具体的な運用方法、年代別の資産配分例まで、実践的な内容を解説する。これにより、自分に合った長期的な資産形成の方法を見つけることができる。

DCの特徴と投資信託の位置づけ

DCは、以下のような特徴を持つ年金制度である。

- 掛金は自己負担または企業負担

- 運用方法は加入者自身が決定

- 運用リスクは加入者自身が負担

- 受取額は運用実績によって変動

DCでは、加入者自身が運用方法を決定する必要があり、多くの場合、投資信託が運用商品として利用されている。投資信託は、DCの長期的な資産形成に適した運用商品の一つと言える。

専門家のワンポイントアドバイス:

DCは、自助努力による資産形成を促進する年金制度です。投資信託は、分散投資や専門家による運用といったメリットがあり、DCでの長期的な資産形成に適しています。

また、企業型DCと個人型DC(iDeCo)とでは、特徴が異なるため、表にまとめる。

特徴 | 企業型DC | 個人型DC(iDeCo) |

|---|---|---|

| 実施主体 | 事業主 | 国民年金基金連合会 |

| 加入対象者 | 実施企業に勤務する従業員 | 1. 国民年金第1号被保険者(自営業者等) 2. 国民年金第2号被保険者(厚生年金保険の被保険者) 3. 国民年金第3号被保険者(専業主婦(夫)等) 4. 国民年金任意加入被保険者 |

| 掛金 | 事業主 | 加入者 |

| 拠出限度額 | ・確定給付型の年金を実施していない場合:55,000円/月 ・確定給付型の年金を実施している場合:27,500円/月 | ・国民年金第1号被保険者:68,000円/月 ・国民年金第2号被保険者:23,000円/月 ※企業型DCや確定給付型の年金に加入している場合は12,000円/月 ・国民年金第3号被保険者:23,000円/月 ・国民年金任意加入被保険者:68,000円/月 ※国民年金基金の掛金、国民年金の付加保険料を納付している場合は、それらの額を控除 |

企業型DCとiDeCoは、加入対象者や掛金の拠出方法、拠出限度額などに違いがあるものの、どちらも自助努力による資産形成を目的とした制度である。DCでは、加入者自身が運用方法を決定する必要があり、多くの場合、投資信託が運用商品として提供されている。投資信託は、DCの長期的な資産形成に適した運用商品の一つと言える。

専門家のワンポイントアドバイス:

企業型DCとiDeCoは、それぞれ加入対象者や拠出方法などに特徴があります。自分に合ったDCを選択し、投資信託を活用することで、効果的な資産形成が可能になります。

- 参考:企業年金連合会「確定拠出年金のしくみ」

DCでの投資信託の選び方

DCで投資信託を選ぶ際は、以下のような点を考慮する必要がある。

- リスク許容度:自分が許容できるリスクの大きさに応じて、投資信託を選択する。

- 運用期間:DCの運用期間は長期になるため、長期的な視点で投資信託を選ぶ。

- 分散投資:特定の資産クラスや銘柄に偏らず、分散投資を心がける。

- コスト:手数料や信託報酬などのコストを比較し、低コストの投資信託を選ぶ。

- 運用実績:過去の運用実績を参考にするが、将来の運用成果を保証するものではないことに注意する。

DCで提供される投資信託は限定的な場合があるため、その中から自分に適した投資信託を選ぶことが重要である。リスクについては、下記の記事で解説しているので、参考にしていただきたい。ここでは、運用期間について、もう少し詳しく解説する。

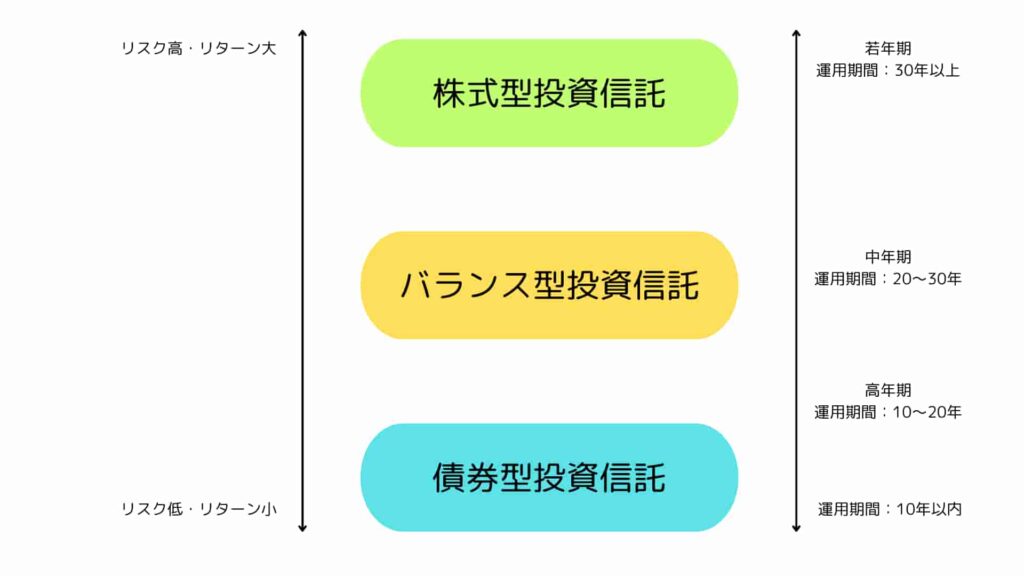

運用期間と投資信託の関係性

運用期間が長いほど、株式型投資信託のようにリスクが高い投資信託を選ぶことができる。長期的には、株式型投資信託は債券型投資信託よりも高いリターンが期待できるが、短期的な値動きに惑わされずに運用することが重要である。一方、運用期間が短い場合は、債券型投資信託やバランス型投資信託を選ぶことが適切である。これにより、安定的なリターンを確保しつつ、元本割れのリスクを抑えることができる。

年齢に応じた運用期間の目安としては、以下のような区分が考えられる。

| 年齢 | 運用期間 | 推奨する投資信託の種類 |

|---|---|---|

| 20代〜30代前半 | 30年以上 | 株式型投資信託中心 |

| 30代後半〜40代前半 | 20年〜30年 | 株式型投資信託と債券型投資信託のバランス |

| 40代後半〜50代前半 | 10年〜20年 | 債券型投資信託中心、株式型投資信託を一部組み入れ |

| 50代後半〜60代 | 10年以内 | 債券型投資信託中心、安定運用を重視 |

<図> ライフステージ別の投資信託選び

ただし、これはあくまでも目安であり、個人のリスク許容度や資産状況に応じて調整する必要がある。

専門家のワンポイントアドバイス:

資信託の選択において、運用期間は非常に重要な要素です。長期的な運用が可能な若年期では、株式型投資信託を中心に組み入れることで、高いリターンを狙うことができます。ただし、株式市場の短期的な変動に惑わされずに、長期的な視点を持つことが大切です。

一方、運用期間が短くなる中年期や高年期では、債券型投資信託の割合を徐々に高めていくことをおすすめします。これにより、安定的なリターンを確保しつつ、元本割れのリスクを抑えることができます。

ただし、これはあくまでも一般的な原則であり、個人のリスク許容度や資産状況に応じて、柔軟に対応することが重要です。自分に合った運用期間と投資信託の組み合わせを見つけることが、長期的な資産形成の鍵となるでしょう。

投資信託の購入方法や手順については、下記の記事を参考にしていただきたい。

DCでの投資信託の運用方法

DCでの投資信託の運用では、長期的な視点を持ち、定期的な積立とリバランスを組み合わせることが重要である。

運用における基本的な考え方

DCは長期的な資産形成を目的とした制度であり、短期的な値動きに一喜一憂せずに運用することが求められる。若年期は株式型投資信託の割合を高くし、年齢が上がるにつれて債券型投資信託の割合を高めるなど、ライフステージに応じた運用を行うことが基本となる。次の4つのポイントを意識するといいだろう。

- 長期的な視点:DCは長期的な資産形成が目的であるため、短期的な値動きに一喜一憂せず、長期的な視点で運用する。

- 積立投資:毎月の掛金を活用し、積立投資を行うことで、ドルコスト平均法のメリットを享受できる。

- リバランス:一定期間ごとにポートフォリオのリバランスを行い、資産配分を適正に保つ。

- ライフステージに応じた運用:若年期は株式型投資信託の割合を高くし、年齢が上がるにつれて債券型投資信託の割合を高くするなど、ライフステージに応じた運用を行う。

専門家のワンポイントアドバイス:

DCでの投資信託の運用では、長期的な視点が非常に重要です。短期的な値動きに左右されず、積立投資やリバランスを活用することで、安定的な資産形成を目指すことができます。

ドルコスト平均法の活用

DCでは毎月の掛金による投資が基本となるため、自然とドルコスト平均法の効果を得られる。ドルコスト平均法とは、投資信託の価格が高いときは少なく、安いときは多く購入することで、平均取得価格を抑える効果が期待できる手法である。

市場の上下に関わらず定期的に一定額を投資することで、投資タイミングを考える必要がなく、心理的な負担を軽減できる利点もある。

効果的なリバランスの実施

リバランスとは、時間の経過とともに変化した資産配分を、目標とする配分に戻す作業である。定期的なリバランスにより、利益確定と新たな投資機会の確保を両立することができる。

DCでは年に1回程度のリバランスが推奨され、保有する投資信託の値動きによって配分比率が大きく変化した場合は、売却と購入を組み合わせて調整を行う。ただし、手数料などのコストも考慮しながら実施することが重要である。

DCでの投資信託の見直し

DCでの投資信託は、定期的に見直しを行う必要がある。具体的には、以下のようなタイミングで見直しを行うことが推奨される。

- 年1回程度の定期的な見直し

- 運用商品のラインナップが変更された場合

- ライフイベント(結婚、出産、退職など)があった場合

- リスク許容度や投資目的が変更された場合

見直しの際は、運用実績やコストなどを確認し、必要に応じて投資信託の入れ替えを行う。

専門家のワンポイントアドバイス:

DCでの投資信託の運用は、自助努力による資産形成の重要な手段です。自分に適した投資信託の選び方と運用方法を理解し、実践することで、老後の資産形成に大きく貢献できます。定期的な見直しも忘れずに行いましょう。

まとめ:確定拠出年金で成功に導く、投資信託の実践ポイント

確定拠出年金における投資信託の運用は、長期的な資産形成の成否を左右する重要な要素である。選択の際は、自身のリスク許容度と運用期間を考慮し、コストや分散投資の観点から適切な商品を選ぶことが肝要だ。

特に、ドルコスト平均法を活用した積立投資は、市場の変動に左右されにくい効果的な運用方法となる。また、年齢や資産規模に応じて、株式型から債券型へと徐々にシフトするなど、ライフステージに合わせた柔軟な運用戦略が求められる。

定期的な見直しとリバランスを行いながら、長期的な視点で資産形成を進めることで、充実した老後資金の確保が可能となる。

- QDCで投資信託を選ぶ際に最も重要な点は何ですか?

- A

DCで投資信託を選ぶ際に最も重要な点は、自分のリスク許容度に合った投資信託を選ぶことです。リスク許容度を超えた投資信託を選ぶと、運用結果に一喜一憂してしまい、長期的な資産形成が難しくなる可能性があります。

- QDCでの投資信託の運用で、積立投資のメリットは何ですか?

- A

積立投資のメリットは、ドルコスト平均法の効果が得られることです。毎月一定額を投資することで、投資信託の価格が高い時は少なく、安い時は多く買うことになるため、平均取得単価を下げることができます。これにより、長期的な資産形成に役立ちます。

- Q企業型DCとiDeCoでは、投資信託の選び方に違いはありますか?

- A

はい、違いがあります。企業型DCは提供される商品が限定的なため、その中から低コストな商品を探すことが重要です。一方、iDeCoは金融機関を自由に選べるため、より幅広い商品から選ぶことができます。

コメント