投資信託を活用したポートフォリオ構築は、長期的な資産形成において重要な役割を果たす。しかし、初心者にとって、自分に適したポートフォリオを構築することは容易ではない。本記事では、FPが選ぶおすすめの投資信託ポートフォリオ例を紹介する。

基本ポートフォリオ

投資信託を活用したポートフォリオ構築において、基本となるのはバランス型、グロース型、インカム型の3つのタイプである。これらのポートフォリオは、投資家のリスク許容度や投資目的に応じて選択・組み合わせることが重要である。

また、ライフサイクル型ポートフォリオは、投資家のライフステージに合わせて これらのポートフォリオを適宜変化させていく総合的な戦略である。ここでは基本ポートフォリオとして、配分割合を紹介する。

【具体例】ポートフォリオ例1:バランス型

バランス型ポートフォリオは、リスクとリターンのバランスを重視したポートフォリオである。株式と債券を中心に、幅広い資産クラスに分散投資を行う。

- 国内株式:30%

- 先進国株式:20%

- 新興国株式:10%

- 国内債券:20%

- 先進国債券:10%

- 新興国債券:5%

- REITなど:5%

<グラフ> バランス型ポートフォリオの資産配分

バランス型ポートフォリオは、リスクとリターンのバランスを取ることができるため、長期的な資産形成に適しています。ただし、個人のリスク許容度に合わせて、資産配分を調整することが重要です。

バランス型ポートフォリオは、株式と債券のバランスを取ることで、リスクとリターンの適切な組み合わせを目指す。一般的には、株式の比率を50~70%程度、債券の比率を30~50%程度とすることが多い。このタイプは、幅広い投資家層に適しており、長期的な資産形成に向いている。

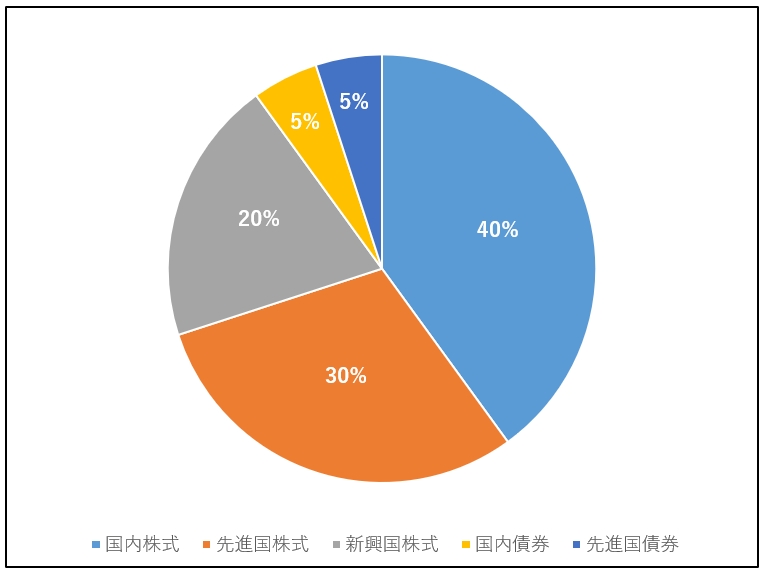

【具体例】ポートフォリオ例2:グロース型

グロース型ポートフォリオは、より高いリターンを追求するポートフォリオである。株式の割合を高くし、長期的な成長が期待される企業や産業に投資を行う。

- 国内株式:40%

- 先進国株式:30%

- 新興国株式:20%

- 国内債券:5%

- 先進国債券:5%

<グラフ> グロース型ポートフォリオの資産配分

グロース型ポートフォリオは、株式の比率を高めに設定し、より高いリターンの獲得を目指す。株式の比率は70~80%程度、債券の比率は20~30%程度が一般的である。このタイプは、若年層やリスク許容度の高い投資家に適している。ただし、株式市場の変動による影響を受けやすいため、短期的な値動きに対する耐性が求められる。

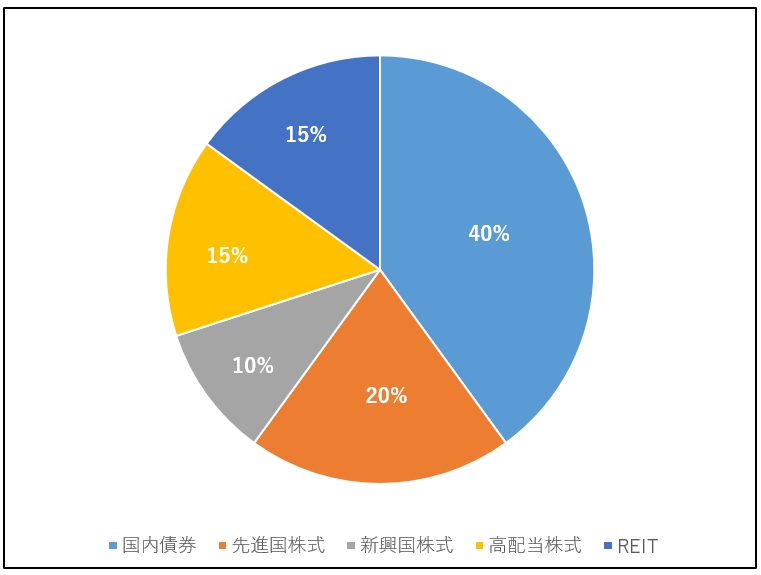

【具体例】ポートフォリオ例3:インカム型

インカム型ポートフォリオは、安定的なインカム収入を重視するポートフォリオである。債券や高配当株式、REITなどに投資を行う。

- 国内債券:40%

- 先進国債券:20%

- 新興国債券:10%

- 高配当株式:15%

- REIT:15%

<グラフ> インカム型ポートフォリオの資産配分

インカム型ポートフォリオは、安定的な収入を得ることができますが、インフレリスクに注意が必要です。インフレ率を上回るリターンを得るために、一定の株式比率を維持することも検討すべきでしょう。

インカム型ポートフォリオは、債券や高配当株式の比率を高めに設定し、安定的なインカム収入の確保を目指す。債券の比率は60~80%程度、株式の比率は20~40%程度とすることが多い。このタイプは、リタイア後の資金運用や、安定性を重視する投資家に適している。ただし、インフレリスクには注意が必要である。

【具体例】ポートフォリオ例4:ライフサイクル型

ライフサイクル型ポートフォリオは、投資家のライフステージに合わせて、ポートフォリオの資産配分を変更していくものである。若年期は株式の割合を高くし、年齢が上がるにつれて債券の割合を高くしていく。

- 20代:グロース型ポートフォリオをベースに、より高いリスクを許容

- 30代:グロース型とバランス型の中間的な配分

- 40代:バランス型ポートフォリオを標準として適用

- 50代:バランス型をベースに、よりリスクを抑えた配分へ移行

- 60代以降:インカム型ポートフォリオへ移行し、安定性を重視

<表> 年代別ポートフォリオ・ライフサイクル型ポートフォリオ

| 資産種類 | 20代(グロース型) | 30代(バランス型・株式比率高め) | 40代(バランス型・標準) | 50代(バランス型・債券比率高め) | 60代以降(インカム型) |

|---|---|---|---|---|---|

| 国内株式 | 50% | 40% | 30% | 20% | 10% |

| 先進国株式 | 30% | 25% | 20% | 15% | 10% |

| 新興国株式 | 15% | 10% | 10% | 5% | 5% |

| 国内債券 | 5% | 15% | 20% | 35% | 45% |

| 先進国債券 | – | 5% | 10% | 15% | 15% |

| 新興国債券 | – | 2.5% | 5% | 5% | 5% |

| REITなど | – | 2.5% | 5% | 5% | 10% |

| 合計 | 100% | 100% | 100% | 100% | 100% |

- 20代はグロース型ポートフォリオをベースとし、株式の割合が高くなっている。

- 30代と50代は、バランス型ポートフォリオをベースとしつつ、それぞれ株式と債券の比率を調整している。

- 40代は、基本形のバランス型ポートフォリオと同じ配分割合となっている。

- 60代以降は、インカム型ポートフォリオへ移行し、債券とREITの割合が高くなっている。

ライフサイクル型ポートフォリオは、投資家のライフステージに合わせて、上記の3つのタイプを適宜組み合わせる総合的な戦略である。若年期はグロース型、中年期はバランス型、高齢期はインカム型と、時間の経過とともにポートフォリオのタイプを変化させていく。このタイプは、ライフステージに応じたリスク管理と、長期的な資産形成の両立を目指す投資家に適している。

ポートフォリオ構築の注意点

FPが選ぶおすすめのポートフォリオ例を参考にする際は、以下のような注意点がある。

- 個人のリスク許容度:自分のリスク許容度に合ったポートフォリオを選ぶ必要がある。

- 投資目的:自分の投資目的に合ったポートフォリオを選ぶ必要がある。

- 市場環境:市場環境の変化に応じて、ポートフォリオの見直しが必要な場合がある。

- リバランス:定期的にリバランスを行い、当初の資産配分を維持することが重要。

これらの注意点を踏まえ、自分に適したポートフォリオを構築することが重要である。

ポートフォリオ構築には、個人の状況に合わせたカスタマイズが必要不可欠です。画一的なポートフォリオ例をそのまま適用するのではなく、自分の目的やリスク許容度を十分に理解した上で、適切な資産配分を行うことが大切です。

まとめ

本記事では、FPが選ぶおすすめの投資信託ポートフォリオ例を紹介した。バランス型、グロース型、インカム型、ライフサイクル型など、様々なタイプのポートフォリオがある。これらのポートフォリオ例を参考にする際は、個人のリスク許容度、投資目的、市場環境などを考慮し、自分に適したポートフォリオを構築することが重要である。また、定期的なリバランスを行い、当初の資産配分を維持することも必要である。投資信託を活用したポートフォリオ構築は、長期的な資産形成において重要な役割を果たす。プロが選ぶおすすめのポートフォリオ例を参考に、自分に適したポートフォリオを構築し、着実な資産形成を目指すべきである。

- Qポートフォリオ例の資産配分比率は、絶対的なものですか?

- A

いいえ、ポートフォリオ例の資産配分比率は、あくまでも一例です。個人のリスク許容度や投資目的に合わせて、資産配分を調整することが重要です。

- Qポートフォリオのリバランスは、どのくらいの頻度で行うべきですか?

- A

ポートフォリオのリバランスは、一般的に年1回程度行うのが良いとされています。ただし、市場環境の大きな変化があった場合は、臨機応変にリバランスを検討すべきです。

- Q投資信託選びの際に、注目すべきポイントは何ですか?

- A

投資信託選びの際は、運用コスト(信託報酬)、運用実績、運用方針、ファンドマネージャーの経験などを総合的に評価することが重要です。また、自分のリスク許容度や投資目的に合った投資信託を選ぶことが大切です。

コメント