子育ての喜びはかけがえのないものだが、同時に大きな経済的負担も伴う。多くの家庭が子育て費用の準備に悩んでいるのが現状である。しかし、適切なライフプランを立てることで、この課題に対処することができる。

この記事では、子育てにかかる費用の実態を踏まえつつ、それをライフプランに組み込む方法と、将来に向けた家計管理の方針を解説する。これにより、子育ての充実と将来の安定を両立させる賢明な家計管理の方法を学ぶことができる。

子育てとライフプラン、老後の準備

子育て費用は、生活費や食費などの養育費と学費を合わせた費用である。子どもが成長するにつれ子育て費用は高くなるため、ライフプランの作成は欠かせない。その一方で、夫婦自身の老後の準備も必要になる。ここでは、ライフプランの重要性、子育てとの関係、そして老後の準備との両立について解説する。

専門家のワンポイントアドバイス:

ライフプランを立てる際は、子育て費用と老後資金の両方を考慮に入れることが大切です。バランスの取れた計画が、将来の安定につながります。

ライフプランの重要性

ライフプランとは、人生の長期的な計画を立て、それに基づいて資金計画を策定することである。ライフプランを立てることで、将来の不安を軽減し、目標に向かって計画的に行動することができる。結婚、出産、子育て、住宅購入、そして老後の生活まで、人生の重要なイベントと必要な資金を見据えて計画を立てることが大切である。

子育てとライフプラン

子育ては長期にわたる大きな支出を伴うため、その都度必要に応じて支出していると将来の資金が不足する可能性がある。子どもの年齢に応じた費用の変動を予測し、計画的に準備することが、安定した子育てのカギとなる。

たとえば、教育費は子どもの成長とともに増加していくため、早い段階から準備を始めることが望ましい。また、予期せぬ出費にも対応できるよう、ある程度の余裕を持たせた計画を立てることが重要である。

老後の準備との両立

子育て費用の準備と並行して、自身の老後の準備も忘れてはいけない。早い段階から老後資金の積立を始めることで、子育てと老後の安定を両立させることができる。たとえば、子どもの教育費用のピークが過ぎたあとに老後の準備を始めるのでは遅すぎる可能性がある。子育て期間中から、可能な範囲で老後の準備も少しずつ進めていくことが望ましい。

しかし、余裕のない家計も多いだろう。大切なことは、その都度の支出ではなく10年後、20年後を考えた支出ができるかどうかである。ライフプランを作成したうえで、老後の準備を後回しにせざるを得ないケースもあるが、数値で確認している点で大きな進歩である。感覚ではなく、数値で状況を把握することが大切である。

教育費と老後資金の不安を解消するには?

教育費への備えをする時期には、住宅ローンの返済が重なっていることが多く、このような状況下で老後の生活について心配していることだろう。さまざまな支出が重なり、考えたくないかもしれないが、不安を解消するためには、まず現状を把握するしかない。つまり、ライフプランの作成である。ライフプランがなければ、ファイナンシャルプランナーへ相談しても、一般的なアドバイスに終始してしまう。将来の不安を解消するためには、次のステップを踏む必要がある。

- ライフプランの作成と状況の把握

- 優先順位の決定(教育費の準備を優先するなど)

- 準備方法の検討(早めの準備ほど負担は軽くなる)

ライフプランの作成にはもうひとつ重要な役割がある。簡単な例で説明すると、ライフプランを作成することで、住宅の規模を500万円減らせば、老後の生活費をまかなえることがわかれば、どうするだろうか。

住宅のことだけ考えると、「一生の買い物」「後悔したくない」などの感情だけで判断してしまう可能性がある。しかし、一生で稼げるお金に限界があることを考えると、どうしても取捨選択する必要がある。現在と将来に、適切にお金を配分するためにもライフプランの作成が重要となる。

このサイトではライフプランについても詳しく解説している。この記事に一通り目を通したら、下記のページなどを読んでみてほしい。

ライフプランのために子育て費用を把握しよう

子育てにかかる費用は、想像以上に高額になることがある。ここでは、0歳から大学卒業までの子育てにかかる費用の実態を見ていく。これらの情報を理解することで、より現実的なライフプランを立てることができる。

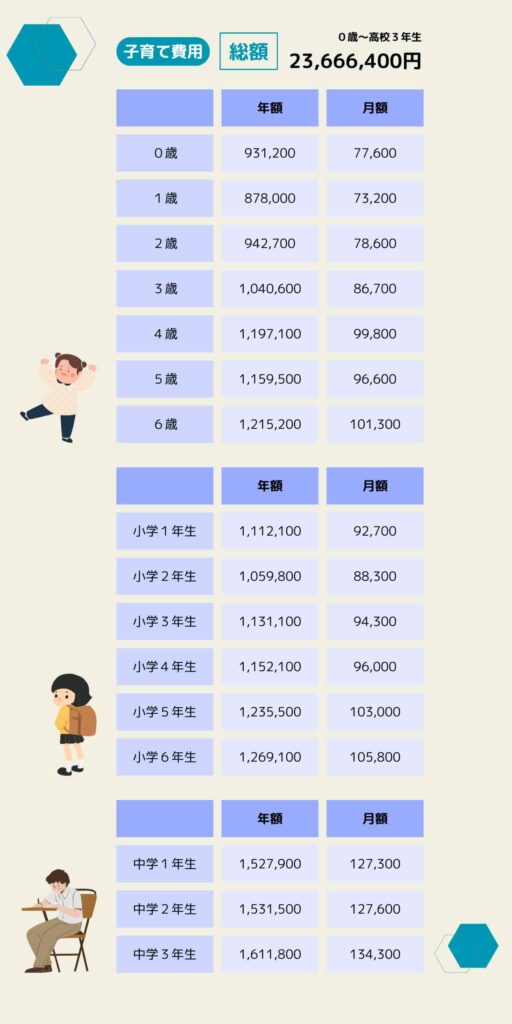

0歳から高校卒業までの子育て費用

0歳から高校3年生までの18年間にかかる養育費の総額は、約2,366万円に達する(高校3年間は中学3年間と同額とする)。これを月額に換算すると約11万円となる。この費用には、食費、衣服費、教育費、医療費など、子育てに関わるさまざまな支出が含まれている。

年齢別に見ると、0歳児の年間費用は約93万円、小学生で約110万円、中学生で約150万円と、子どもの成長とともに費用が増加していく傾向にある。特に、中学生以降は学習塾や習い事などの教育関連費用が増加し、家計を圧迫する要因となることが多い。

一般的に子ども1人当たりの教育費は、約1,000万円と言われているが、養育費を入れるとかなり高額になる。ただし、日々支払う食費などの生活費を合計しているため、高く感じてしまうだろう。

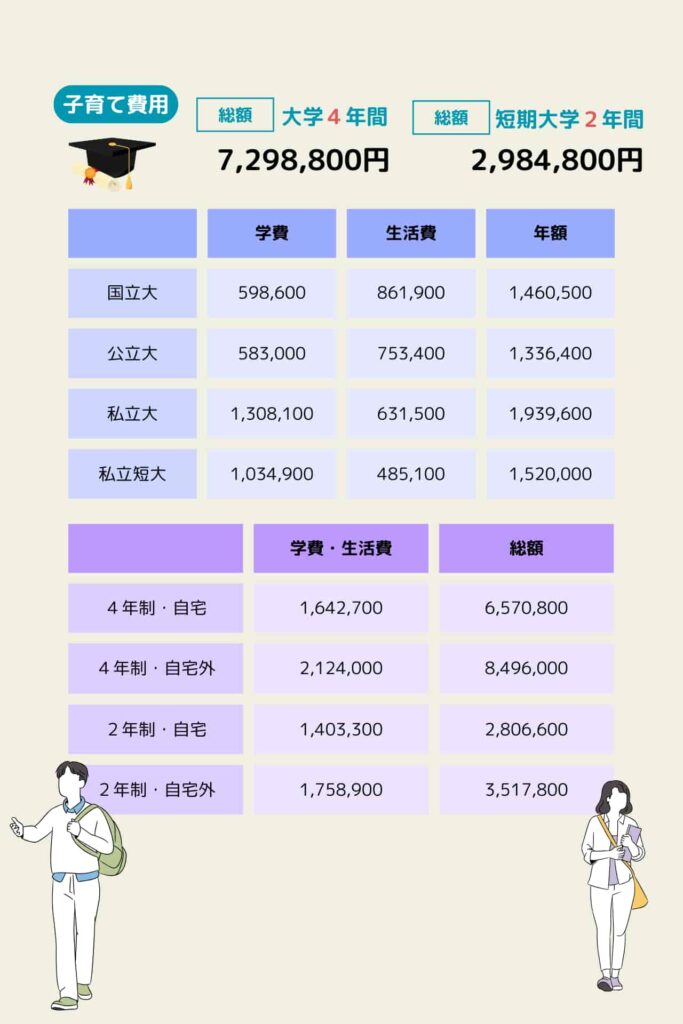

大学教育にかかる費用

大学4年間の費用は、進学先や居住形態によって大きく異なる。国立大学で自宅通学の場合、4年間でおよそ584万円、私立大学で自宅外通学の場合は約849万円にもなる。これらの費用は、学費だけでなく生活費も含んでいる。

内訳を見ると、国立大学の場合、学費が年間約54万円、生活費が年間約86万円となっている。一方、私立大学の場合は、学費が年間約131万円、生活費が年間約63万円となっている。自宅外通学の場合は、さらに住居費などが加わるため、総額が大きく膨らむ。

これらの費用を考えると、大学進学を視野に入れた場合、0歳から大学卒業までの22年間で、総額3,000万円を超える費用がかかる可能性がある。この金額は、多くの家庭にとって大きな負担となる。

したがって、子育て費用の実態を正しく理解し、早い段階から計画的な準備を始めることが重要である。子どもの年齢や家庭の状況に応じて、適切な教育資金プランを立てることが、安定した子育てと将来の安心につながる。

専門家のワンポイントアドバイス:

子育て費用は年齢とともに変動します。定期的に見直しを行い、必要に応じて計画を調整することが重要です。

ライフプランの作成と教育資金プラン

子育て費用を踏まえたライフプランの作成と、それに基づいた教育資金プランの策定が重要である。ここでは、その方法と準備の仕方、さらに実際の家庭で行われている教育費の捻出方法と節約方法を解説する。これらの情報を活用することで、より現実的で実行可能なプランを立てることができる。

専門家のワンポイントアドバイス:

教育資金プランは柔軟性を持たせることが大切です。子どもの適性や希望が変わる可能性も考慮に入れ、定期的な見直しを心がけましょう。

ライフプランの作成手順

ライフプランの作成は、現在の状況把握から始まり、将来の目標設定、必要資金の算出、そして定期的な見直しまでの一連のプロセスである。具体的な手順は以下のとおりである。

まず、現在の収入と支出を正確に把握する。次に、結婚、出産、マイホーム購入などの将来の目標を設定する。そして、それぞれの目標達成に必要な資金を算出する。この際、子育て費用や老後の生活費なども含めて考える必要がある。

資金準備の方法を検討し、実行に移す。たとえば、貯蓄、投資、保険などを組み合わせて活用する。最後に、定期的に計画を見直し、必要に応じて調整を行う。

教育資金プランの策定

教育資金プランは、ライフプランの中でも特に重要な部分を占める。教育資金プランを立てる際は、子どもの年齢に応じた必要資金の算出から始め、現在の貯蓄状況を確認したうえで、毎月の積立可能額を決めていく。

具体的には、まず子どもの年齢に応じた必要資金を算出する。次に、現在の貯蓄状況を確認し、不足分を把握する。そして、毎月の積立可能額を決定する。この際、家計の状況を考慮し、無理のない金額に設定することが大切である。

準備方法を選択し、実行に移す。定期的に見直しを行い、必要に応じて調整することも忘れてはならない。

教育資金の準備方法

教育資金の準備方法には、さまざまな選択肢がある。それぞれの特徴を理解し、自分の状況に合った方法を選ぶことが重要である。

学資保険は安全性が高いが、運用利回りは低めである。積立型投資信託はリスクはあるものの、高い運用利回りが期待できる。NISAで非課税制度を活用しながら運用すれば、効率的に資産形成ができる。

教育ローンは資金が不足した際の補完的な手段として検討できる。また、返済不要の給付型奨学金や、低金利の貸与型奨学金の利用も視野に入れるとよい。

教育費の捻出方法

多くの家庭では、教育費を捻出するためにさまざまな工夫をしている。調査結果によると、教育費以外の支出を削っている家庭が28.6%と最も多く、次いで子どものアルバイト(21.5%)、奨学金の利用(19.2%)となっている。

これらの方法を組み合わせることで、教育費の負担を軽減することができる。ただし、34.6%の家庭が特に何もしていないと回答しており、早期からの計画的な準備の重要性がうかがえる。

教育費の節約方法

教育費を捻出するだけでなく、家計全体での節約も重要である。多くの家庭が旅行・レジャー費(62.2%)、外食費(59.8%)、衣服の購入費(38.9%)などの項目で節約を心がけている。

これらの項目は、工夫次第で大きな節約効果が期待できる。たとえば、旅行は近場の観光地を選ぶ、外食は頻度を減らす、衣服は必要最小限の購入にとどめるなどの方法がある。

まとめ:充実した子育てと将来の不安解消のために

子育て費用を考慮したライフプランの作成と、それに基づいた教育資金プランの策定は、将来の安定した生活のために欠かせない。これまでの内容を踏まえ、子育ての喜びと将来の安心を両立させるための重要なポイントをまとめる。

早い段階から計画を立て、定期的に見直すことで、子育ての喜びと将来の安心を両立させることができる。子育てにかかる費用は想像以上に高額になることがあるが、適切な準備と管理によって、その負担を軽減することが可能である。

まず、ライフプランを作成する際は、子育て費用だけでなく、老後の準備も含めた総合的な視点が重要である。0歳から大学卒業までの子育て費用が3,000万円を超える可能性があることを踏まえ、長期的な視野で計画を立てる必要がある。

教育資金プランの策定においては、子どもの年齢に応じた必要資金の算出から始め、現在の貯蓄状況を確認したうえで、毎月の積立可能額を決めていく。この際、学資保険、積立型投資信託、NISAなど、さまざまな準備方法の特徴を理解し、自分の状況に合った方法を選ぶことが大切である。

また、教育費の捻出方法や家計の節約方法を工夫することで、より効果的な資金準備が可能になる。多くの家庭が実践している方法として、教育費以外の支出の削減、子どものアルバイト、奨学金の利用などがある。さらに、旅行・レジャー費、外食費、衣服の購入費などの項目で節約を心がけることも効果的である。

しかし、これらの準備や節約が子どもの成長や家族の幸せを犠牲にするものであってはならない。バランスの取れた家計管理が重要である。たとえば、家族での思い出作りや子どもの趣味・特技の育成なども、子どもの健全な成長には欠かせない要素である。これらを適度に取り入れつつ、全体的な支出のバランスを保つことが望ましい。

最後に、ライフプランや教育資金プランは一度作成して終わりではない。家族構成の変化、収入の変動、社会経済状況の変化など、さまざまな要因によって見直しが必要になる。定期的に計画を点検し、必要に応じて調整を行うことが、長期的な成功につながる。

このように、子育て費用を考慮したライフプランを立て、教育資金プランを策定し、それらを定期的に見直すことで、充実した子育てと安定した将来を両立させることができる。子育ての喜びを十分に味わいながら、同時に将来を見据えた計画的な資金準備を心がけることで、家族全員が安心して暮らせる未来を築くことができる。

- Qイフプランを立てるのに適した時期はいつですか?

- A

ライフプランは早ければ早いほど良いですが、特に結婚や出産を考え始めた時期が適しています。ただし、どの年齢からでも始められます。現在の状況を把握し、将来の目標を設定することから始めましょう。

- Q教育費の準備と老後の資金準備、どちらを優先すべきですか?

- A

どちらも重要ですが、可能な限り両立させることが理想的です。教育費は期限が明確なので優先度が高くなりがちですが、老後の準備も同時に行うことで、将来的な安心感が得られます。収入や支出のバランスを見ながら、適切な配分を考えましょう。

- Q子育て費用を抑えるコツはありますか?

- A

子育て費用を抑えるコツはいくつかあります。例えば、中古品の活用、フリーマーケットやオンラインショップでの賢い買い物、公共の施設やサービスの利用などが効果的です。また、子どもの成長に合わせて必要なものを見極め、過剰な出費を避けることも大切です。ただし、教育や健康に関わる部分では必要な投資を惜しまないようにしましょう。