- この記事が役に立つ人

- 投資信託ガイド

- この記事を書いた人

多くの投資家が、投資信託の理論的な背景を理解しないまま運用している。数式やグラフが出てくると難しく感じ、敬遠しがちである。しかし、基本的な理論を理解することで、より合理的な投資判断が可能になる。

この記事では、投資信託のポートフォリオ理論について、具体例とシミュレーション結果を交えながら、中級者向けに解説する。

投資信託のリスクとリターンを理解する

投資信託の運用において、リスクとリターンの関係を理解することは、効果的なポートフォリオ構築の基礎となる。高いリターンを求めれば、それに応じてリスクも高くなる。この関係を理解し、自分に適したリスクの水準を見極めることが、理論に基づいた投資の第一歩である。

- 参考:野村證券「CAPM」

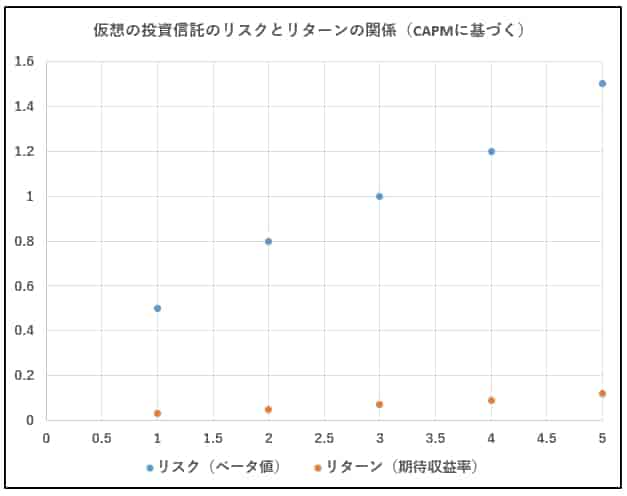

リスクとリターンの基本的な関係

| 投資信託 | リスク(ベータ値) | リターン(期待収益率) |

|---|---|---|

| A | 0.5 | 3% |

| B | 0.8 | 5% |

| C | 1.0 | 7% |

| D | 1.2 | 9% |

| E | 1.5 | 12% |

この図が示すように、リスクが高いほど期待されるリターンも高くなる。具体的な数値で見ると、ベータ値0.5の投資信託Aの期待リターンは3%であるのに対し、ベータ値1.5の投資信託Eでは12%となっている。

リスクの理論的な計算方法

投資信託のリスクとリターンの関係は、資本資産価格モデル(CAPM)という考え方で説明できる。これは難しい理論のように見えるが, 実践的には「リスクをどれだけ取るかで、期待できるリターンが決まる」ということを示している。

具体的な計算式は以下のとおりである。

\begin{equation}E(R_i) = R_f + \beta_i[E(R_m) – R_f]\end{equation}

- \(E(R_i)\):資産\(i\)の期待収益率

- \(R_f\):リスクフリーレート(国債利回りなど)

- \(\beta_i\):資産\(i\)のベータ値(市場全体の変動に対する資産\(i\)の変動の感応度)

- \(E(R_m)\):市場全体の期待収益率

実際の計算例で考えてみよう。

- 安全な投資(国債)の利回りが1%

- 市場全体の期待収益率が7%

- ある投資信託のリスクの大きさ(ベータ値)が0.5の場合

このとき、期待できるリターンは、

\( E(R_A) = 1\% + 0.5[7\% – 1\%] = 3\% \)

つまり、市場の半分程度のリスク(ベータ値0.5)しか取らない投資信託では、3%程度のリターンしか期待できない。リスクを抑えることは大切だが、その分リターンも低くなることを理解しておく必要がある。

専門家のワンポイントアドバイス:

リスクとリターンの関係は、投資信託選びの基本となります。理論を理解することで、より合理的な判断ができるようになりますよ。

- 参考:大和証券「金融・証券用語解説 [ベータ値]」

分散投資の効果を数値で理解する

投資信託による分散投資の効果は、具体的な数値で確認することができる。リスクとリターンの観点から、分散投資がなぜ効果的なのかを、シミュレーション結果をもとに解説する。分散投資は、リスクを抑えながら安定的なリターンを目指すための重要な考え方である。

分散投資の効果をシミュレーションで確認

分散投資の効果を理解するために、単一の資産に投資した場合と、複数の資産に分散投資した場合のシミュレーション結果を比較する。分散投資によってリスクを抑えながら、安定的なリターンを目指すことができる。

シミュレーションの前提条件は次のとおりである。

- 投資期間:10年

- 初期投資額:100万円

- シミュレーション回数:1,000回

このシミュレーションでは、2つのパターンを比較する。

- シナリオ1:株式のみに投資

- シナリオ2:株式50%、債券30%、不動産20%に分散投資

| シナリオ | 年平均リターン | 標準偏差 | 平均最終資産額 | 最終資産額の5%値 | 最終資産額の95%値 |

|---|---|---|---|---|---|

| シナリオ1 | 6% | 20% | 約179万円 | 約81万円 | 約372万円 |

| シナリオ2 | 5% | 12% | 約163万円 | 約103万円 | 約257万円 |

このシミュレーション結果から、分散投資には以下のような効果があることが分かる。

- リターンは若干低下(6%→5%)するものの、リスク(標準偏差)が大きく低減(20%→12%)される

- 最悪のケース(5%値)でも、分散投資のほうが資産額を確保できる

- 最良のケース(95%値)と最悪のケースの差が小さくなり、より安定的な運用が可能になる

このように、分散投資は理論だけでなく、具体的な数値でもその効果を確認することができる。

分散投資効果の理論的な説明

分散投資の効果は、数学的な考え方でも説明することができる。まず、ポートフォリオ全体のリターンは、以下のように計算される。

\begin{equation} R_p = \sum_{i=1}^n w_i R_i \end{equation}

- \(R_p\):ポートフォリオのリターン

- \(w_i\):資産\(i\)の投資割合

- \(R_i\):資産\(i\)のリターン

- \(n\):資産の数

この式は、各資産のリターンに投資割合を掛けて合計することを示している。たとえば、株式60%(リターン6%)と債券40%(リターン3%)の場合、ポートフォリオ全体のリターンは4.8%(= 6%×0.6 + 3%×0.4)となる。

一方、ポートフォリオ全体のリスクは、以下の式で表される。

\begin{equation} \sigma_p = \sqrt{\sum_{i=1}^n \sum_{j=1}^n w_i w_j \sigma_i \sigma_j \rho_{ij}} \end{equation}

- \(σ_p\):ポートフォリオの標準偏差

- \(w_i\): 資産\(i\)の投資割合

- \(w_j\): 資産\(j\)の投資割合

- \(σ_i\): 資産\(i\)の標準偏差

- \(σ_j\):資産\(j\)の標準偏差

- \(ρ_{ij}\):資産\(i\)と資産\(j\)の相関係数

- \(n\):資産の数

この式が示す重要な点は、資産同士の値動きの関係(相関係数)によって、ポートフォリオ全体のリスクを低減できるということである。

たとえば、株式と債券は異なる値動きをすることが多い。株式市場が下落しているときに債券が上昇するといった動きが、ポートフォリオ全体のリスクを抑える効果をもたらす。

先ほどのシミュレーション結果でも確認したように、

- 分散投資によってリスクが大きく低減される

- 運用結果のばらつきが小さくなる

- 最悪のケースでも一定の資産額を確保しやすい

と理論とシミュレーションの両面から、分散投資の効果を確認することができる。も実践的にも、効果的なリスク管理の方法であることが確認できる。

専門家のワンポイントアドバイス:

シミュレーション結果は、あくまでも過去のデータに基づくものです。実際の運用では、より保守的な想定で考えることをお勧めします。

ポートフォリオの最適化を考える

投資信託のポートフォリオを最適化するには、効率的フロンティアという考え方が重要になる。同じリスクでより高いリターンを得る、あるいは同じリターンでよりリスクを抑えるという、最も効率的な組み合わせを見つけることが目的である。

効率的フロンティアとは

効率的フロンティアとは、「同じリスクならより高いリターン、同じリターンならより低いリスク」という、最も効率的な投資の組み合わせを示すものである。

実践的な例で考えてみよう:

- ポートフォリオA:リスク10%でリターン5%

- ポートフォリオB:リスク10%でリターン6%

- ポートフォリオC:リスク15%でリターン6%

この場合:

- AとBを比較すると、同じリスクでリターンが高いBのほうが効率的

- BとCを比較すると、同じリターンでリスクが低いBのほうが効率的

このように効率的フロンティアの考え方を使うことで、複数の投資信託を比較する際の判断基準とすることができる。

ただし、これはあくまでも理論上の比較であり、実際の運用では以下の点に注意が必要である。

- 過去のデータに基づく分析であり、将来も同じ結果になるとは限らない

- 運用コストや税金は考慮されていない

- 市場環境の変化により、最適な組み合わせは変動する

- 参考:みずほ証券「効率的フロンティア」

シャープレシオによる評価

投資信託の効率性を評価する指標として、シャープレシオがある。シャープレシオは、リスクフリーレートを超えるリターン(超過リターン)を、リスクの大きさ(標準偏差)で割った値である。

シャープレシオの計算式: [ シャープレシオ = \frac{ポートフォリオのリターン – リスクフリーレート}{ポートフォリオの標準偏差} ]

この値が大きいほど、リスクに対して効率的なリターンが得られていることを示す。たとえば:

- ポートフォリオA:(5% – 1%)÷ 10% = 0.4

- ポートフォリオB:(6% – 1%)÷ 10% = 0.5

このように、シャープレシオを使うことで、異なるポートフォリオの効率性を数値で比較することができる。

- 参考:SMBC日興証券「シャープ・レシオ」

実践での活用方法

ポートフォリオの最適化を実践に活かすためには、以下の点に注意する。

- 期待リターンとリスクの予測は完璧ではない

- 市場環境の変化により、最適な組み合わせは変動する

- 理論値と実際の運用結果には差が生じる可能性がある

そのため、理論的な最適化は参考程度にとどめ、実際の運用では柔軟な対応が必要である。

理論を実践に活かす方法

投資信託の理論は、実際の運用に活かすことで初めて意味を持つ。ここでは、これまで説明した理論を実践でどのように活用できるのかを解説する。理論を理解することは重要だが、それを実践に落とし込む際には、現実的な制約も考慮に入れる必要がある。

理論と実践のギャップを理解する

現実の市場では、理論通りの結果が得られるとは限らない。その理由として、以下のような要因がある。

- 市場環境は常に変化しており、過去のデータが将来を正確に予測するとは限らない

- 理論で想定する「効率的な市場」は、現実には完全には存在しない

- 取引コストや税金など、理論では考慮されない要素が実際の運用に影響を与える

これらのギャップを認識した上で、理論を参考にしながら、現実的な運用方針を決めることが重要である。

実践的な運用のポイント

理論を実践に活かす際の具体的なポイントは以下の通りである。

- リスク管理を重視する

- 理論値以上のリスクが発生する可能性を考慮する

- リスクの許容範囲を保守的に設定する

- 長期的な視点を持つ

- 短期的な変動に一喜一憂しない

- 理論が示す効果は、長期で実現されやすい

- 定期的な見直しを行う

- 市場環境の変化に応じて調整する

- 理論値と実績値の差を確認する

このように、理論は投資の指針として活用し、実際の運用ではより慎重な姿勢で臨むことが望ましい。

専門家のワンポイントアドバイス:

理論は参考程度に捉え、実際の運用では市場環境の変化に応じて柔軟に対応することが大切です。

まとめ:理論を理解して効果的な運用を目指す

投資信託のポートフォリオ理論を理解することは、より効果的な資産運用を行うための基礎となる。理論的な裏付けを持った投資判断を行うことで、感覚的な投資を避け、より合理的な運用が可能になる。

まず、リスクとリターンには密接な関係があり、高いリターンを求めれば、それに応じてリスクも高くなる。この関係を理解した上で、自分に適したリスク水準を見極めることが重要である。

次に、分散投資には明確な効果があることが、理論的にも実証的にも確認できる。シミュレーション結果が示すように、分散投資によってリスクを抑えながら、安定的なリターンを目指すことができる。

また、最適なポートフォリオは投資家それぞれの状況によって異なる。効率的フロンティアの考え方を参考にしながらも、現実的な制約も考慮に入れて、自分に合った組み合わせを選ぶ必要がある。

このように理論を理解した上で、実践では市場環境や自身の状況に応じて柔軟に対応することが、長期的な資産形成の成功につながる。理論は投資の指針として活用し、実際の運用ではより慎重な姿勢で臨むことが望ましい。

より詳しい実践方法については、「投資信託ポートフォリオ4選!年代・目的別の最適な資産配分」の記事も参考にしていただきたい。

- Qポートフォリオ理論は実践でどこまで信頼できますか?

- A

理論は長期的な傾向を示すものとして参考にします。短期的には理論通りにならないことも多いため、実際の運用では保守的な判断が必要です。

- Q効率的フロンティアは実際の投資判断にどう活かせますか?

- A

投資信託を組み合わせる際の参考指標として使えます。ただし、過去のデータに基づく理論値なので、将来も同じ結果になるとは限りません。

- Q分散投資の効果は、どのくらいの期間で実感できますか?

- A

一般的に5年以上の長期で効果が表れやすくなります。短期では市場の変動に影響されることがありますが、長期では理論が示す効果が実現されやすくなります。

コメント