- この記事が役に立つ人

- 投資信託ガイド

- この記事を書いた人

多くの投資家が、どのような投資信託ポートフォリオを組めばよいか悩んでいる。特に、初心者にとって適切な資産配分を決めることは容易ではない。

そこでこの記事では、FPの視点から、バランス型やグロース型など4つの基本ポートフォリオと、それぞれの具体的な資産配分例を解説する。自分に合った投資信託ポートフォリオの構築に役立つ情報である。

投資信託の基本ポートフォリオ4選

投資信託の組み方には、4つの基本的なパターンがある。初心者が最初に選ぶのは、この4つのパターンのどれかである。投資を始めるときは、自分の年齢や目的に合ったパターンを選ぶことが大切である。

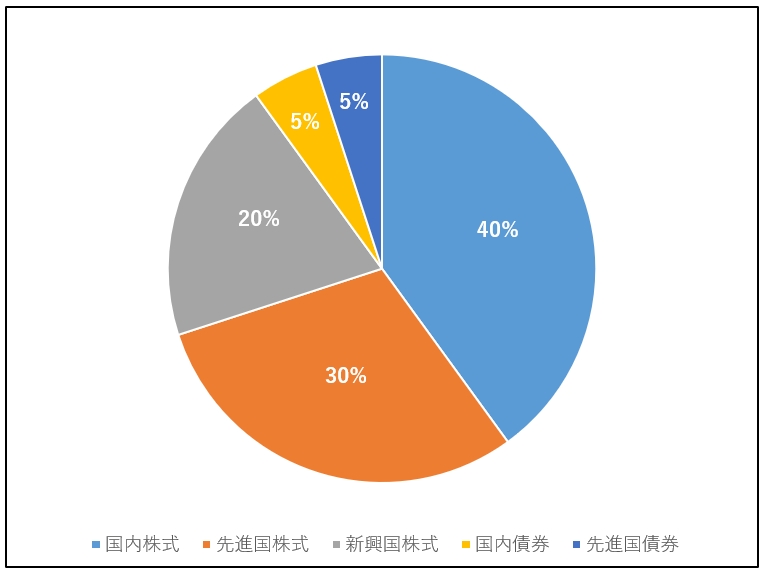

バランス型:安定した資産づくりを目指す

バランス型は、株式と債券を組み合わせることで、リスクを抑えながら資産をふやすことを目指すパターンである。このパターンが向いているのは、以下のような人である。

- 投資を始めたばかりの人

- 40代以降の資産形成を考える人

- 急激な値動きを避けたい人

具体的な配分は以下の通りである。

- 国内株式:30%

- 先進国株式:20%

- 新興国株式:10%

- 国内債券:20%

- 先進国債券:10%

- 新興国債券:5%

- REITなど:5%

<グラフ> バランス型ポートフォリオの資産配分

専門家のワンポイントアドバイス:

バランス型ポートフォリオは、リスクとリターンのバランスを取ることができるため、長期的な資産形成に適しています。ただし、個人のリスク許容度に合わせて、資産配分を調整することが重要です。

バランス型ポートフォリオは、株式と債券のバランスを取ることで、リスクとリターンの適切な組み合わせを目指す。一般的には、株式の比率を50~70%程度、債券の比率を30~50%程度とすることが多い。このタイプは、幅広い投資家層に適しており、長期的な資産形成に向いている。

グロース型:大きな資産の成長を目指す

グロース型は、株式の比率を高めにして、より大きな資産の成長を目指すパターンである。長期的な視点で資産をふやしたい人に向いている。このパターンが向いているのは、以下のような人である。

- 値動きの大きさを許容できる人

- 20代から30代の若い世代

- 長期投資ができる人

具体的な配分は以下の通りである。

- 国内株式:40%

- 先進国株式:30%

- 新興国株式:20%

- 国内債券:5%

- 先進国債券:5%

<グラフ> グロース型ポートフォリオの資産配分

グロース型ポートフォリオは、株式の比率を高めに設定し、より高いリターンの獲得を目指す。株式の比率は70~80%程度、債券の比率は20~30%程度が一般的である。このタイプは、若年層やリスク許容度の高い投資家に適している。ただし、株式市場の変動による影響を受けやすいため、短期的な値動きに対する耐性が求められる。

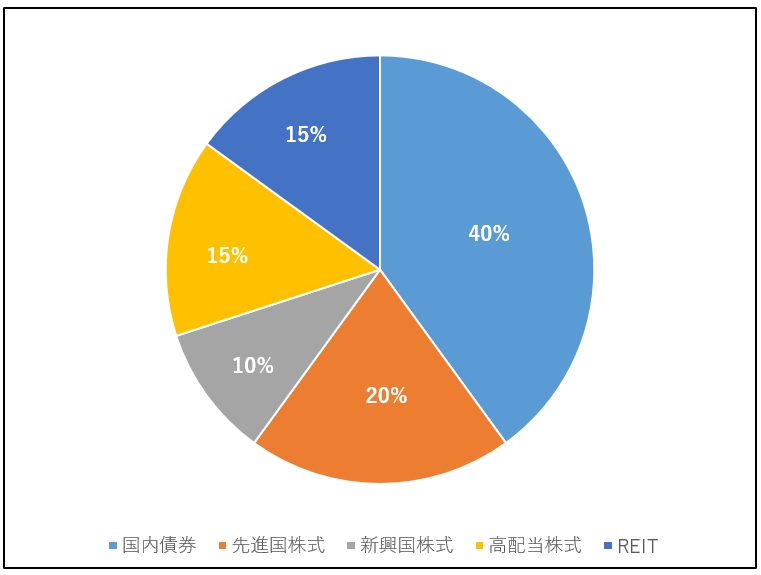

インカム型:安定した収入を得る

インカム型は、債券や高配当株式を中心に投資をして、定期的な収入を得ることを目指すパターンである。安定した収入を得たい退職後の資金運用に向いている。このパターンが向いているのは、以下のような人である。

- 定期的な収入がほしい人

- 退職後の資金運用を考える人

- 安定性を重視する人

具体的な配分は以下の通りである。

- 国内債券:40%

- 先進国債券:20%

- 新興国債券:10%

- 高配当株式:15%

- REIT:15%

<グラフ> インカム型ポートフォリオの資産配分

専門家のワンポイントアドバイス:

インカム型ポートフォリオは、安定的な収入を得ることができますが、インフレリスクに注意が必要です。インフレ率を上回るリターンを得るために、一定の株式比率を維持することも検討すべきでしょう。

インカム型ポートフォリオは、債券や高配当株式の比率を高めに設定し、安定的なインカム収入の確保を目指す。債券の比率は60~80%程度、株式の比率は20~40%程度とすることが多い。このタイプは、リタイア後の資金運用や、安定性を重視する投資家に適している。ただし、インフレリスクには注意が必要である。

ライフサイクル型:年齢に合わせて変える

ライフサイクル型は、年齢や人生の節目に応じて資産の配分を変えていく方法である。若いときは成長を重視し、年齢とともに安定性を高めていく。このパターンが向いているのは、以下のような人である。

- 長期的な資産形成を考える人

- 年齢に応じた運用をしたい人

- 生活設計に合わせて運用したい人

具体的な配分は以下の通りである。

- 20代:グロース型ポートフォリオをベースに、より高いリスクを許容

- 30代:グロース型とバランス型の中間的な配分

- 40代:バランス型ポートフォリオを標準として適用

- 50代:バランス型をベースに、よりリスクを抑えた配分へ移行

- 60代以降:インカム型ポートフォリオへ移行し、安定性を重視

<表> 年代別ポートフォリオ・ライフサイクル型ポートフォリオ

| 資産種類 | 20代(グロース型) | 30代(バランス型・株式比率高め) | 40代(バランス型・標準) | 50代(バランス型・債券比率高め) | 60代以降(インカム型) |

|---|---|---|---|---|---|

| 国内株式 | 50% | 40% | 30% | 20% | 10% |

| 先進国株式 | 30% | 25% | 20% | 15% | 10% |

| 新興国株式 | 15% | 10% | 10% | 5% | 5% |

| 国内債券 | 5% | 15% | 20% | 35% | 45% |

| 先進国債券 | – | 5% | 10% | 15% | 15% |

| 新興国債券 | – | 2.5% | 5% | 5% | 5% |

| REITなど | – | 2.5% | 5% | 5% | 10% |

| 合計 | 100% | 100% | 100% | 100% | 100% |

- 20代はグロース型ポートフォリオをベースとし、株式の割合が高くなっている。

- 30代と50代は、バランス型ポートフォリオをベースとしつつ、それぞれ株式と債券の比率を調整している。

- 40代は、基本形のバランス型ポートフォリオと同じ配分割合となっている。

- 60代以降は、インカム型ポートフォリオへ移行し、債券とREITの割合が高くなっている。

ライフサイクル型ポートフォリオは、投資家のライフステージに合わせて、上記の3つのタイプを適宜組み合わせる総合的な戦略である。若年期はグロース型、中年期はバランス型、高齢期はインカム型と、時間の経過とともにポートフォリオのタイプを変化させていく。このタイプは、ライフステージに応じたリスク管理と、長期的な資産形成の両立を目指す投資家に適している。

- 参考:アセットマネジメント One「4-2 ポートフォリオを作ってみましょう」

年代別の資金の組み方

年齢によって資金の組み方は変わってくる。これは収入や家族構成、将来の計画が年代によって異なるためである。それぞれの年代に合った資金の組み方を選ぶことで、より効果的な資産形成が可能になる。

20代:成長重視の資金の組み方

20代は、長期的な視点で資産形成を始める時期である。この時期は株式の比率を高めに設定することができる。株式中心の資金の組み方で、大きな成長を目指すことができる。

具体的な組み方としては、株式80%、債券20%が基本となる。これは、時間的な余裕があるため、多少の値動きがあっても長期的な成長が期待できるからである。

30〜40代:バランスの取れた資金の組み方

30〜40代は、住宅購入や子育てなど、大きな支出が増える時期である。株式と債券のバランスを取りながら、堅実に資産をふやしていく。株式60〜70%、債券30〜40%という配分で、成長性と安定性のバランスを取る。

50代:安定性を意識した資金の組み方

50代になると、退職後の生活を見据えた資金の組み方が必要になる。株式の比率を徐々に減らし、安定性を高めていく。株式50%、債券40%、現金10%程度の配分で、リスクを抑えながら資産を守る。

60代以降:収入重視の資金の組み方

退職後は、安定した収入を得ることが重要になる。債券や高配当株式の比率を高め、定期的な収入を確保する。債券60%、株式30%、現金10%程度の配分で、安定した収入を目指す。

年齢による資金の組み方は、あくまでも目安である。実際には、収入や資産の状況、家族構成などに応じて調整が必要である。また、資産の大きさによっても、適切な組み方は変わってくる。

年齢 | 資産規模 | 株式 | 債券 | 現金 |

|---|---|---|---|---|

| 20代 | 小 | 80% | 20% | 0% |

| 30代 | 中 | 70% | 25% | 5% |

| 40代 | 中 | 60% | 30% | 10% |

| 50代 | 大 | 50% | 40% | 10% |

| 60代 | 大 | 40% | 50% | 10% |

| 70代 | 大 | 30% | 60% | 10% |

このように、年齢や資産規模に応じて資金の組み方を変えていくことで、より効果的な資産形成が可能になる。ただし、市場環境の変化や生活の変化に応じて、柔軟に見直しをしていくことが大切である。

- 参考:Fin Wing「人生100年時代に備える!マネープランと資産配分の考え方」

ポートフォリオ構築の注意点

FPが選ぶおすすめのポートフォリオ例を参考にする際は、以下のような注意点がある。

- 個人のリスク許容度:自分のリスク許容度に合ったポートフォリオを選ぶ必要がある。

- 投資目的:自分の投資目的に合ったポートフォリオを選ぶ必要がある。

- 市場環境:市場環境の変化に応じて、ポートフォリオの見直しが必要な場合がある。

- リバランス:定期的にリバランスを行い、当初の資産配分を維持することが重要。

これらの注意点を踏まえ、自分に適したポートフォリオを構築することが重要である。

専門家のワンポイントアドバイス:

ポートフォリオ構築には、個人の状況に合わせたカスタマイズが必要不可欠です。画一的なポートフォリオ例をそのまま適用するのではなく、自分の目的やリスク許容度を十分に理解した上で、適切な資産配分を行うことが大切です。

目的別の資金の組み方

投資信託を選ぶときは、何のために資金をふやしたいのかという目的を明確にすることが大切である。目的によって、資金の組み方は大きく異なる。

資産をふやすことが目的

将来に向けて資産を大きくふやすことが目的の場合は、株式の比率を高めに設定する。長期的な成長を重視し、株式70%、債券20%、不動産投資5%、その他5%という組み方が基本となる。

この組み方が向いているのは、以下のような人である。

- 若いうちから資産形成を始める人

- 長期投資ができる人

- ある程度のリスクを許容できる人

安定した収入を得ることが目的

毎月の生活費や定期的な支出に備えることが目的の場合は、債券や高配当株式の比率を高めに設定する。安定した収入を重視し、債券60%、株式30%、不動産投資10%という組み方が基本となる。

この組み方が向いているのは、以下のような人である。

- 定期的な収入がほしい人

- 退職後の生活資金を考える人

- 値動きの少ない運用を望む人

将来の大きな支出に備える

教育資金や住宅購入など、将来の大きな支出に備えることが目的の場合は、目標金額と期間に応じて資金を組み立てる。目標までの期間が長い場合は株式の比率を高め、期間が短くなるにつれて債券や預金の比率を高めていく。

| 投資目的 | 株式 | 債券 | REIT | コモディティ |

|---|---|---|---|---|

| 資産成長重視 | 70% | 20% | 5% | 5% |

| 安定収入重視 | 30% | 60% | 10% | 0% |

| バランス型 | 50% | 40% | 5% | 5% |

| インフレヘッジ | 40% | 30% | 10% | 20% |

なお、インフレに備えることを目的とする場合は、実物資産への投資も検討する。具体的には、不動産投資信託(REIT)や物価連動債などを組み入れることで、物価上昇への対応を図る。

このように、目的に応じて適切な資金の組み方を選ぶことで、より効果的な資産形成が可能になる。ただし、一つの目的だけでなく、複数の目的を組み合わせることも検討するとよい。

*コモディティ:原油、金属、穀物など、主に商品取引所で取引される一次産品のことを指す。コモディティへの投資は、実物資産への投資とみなされ、株式や債券とは異なる値動きを示すことが多いため、ポートフォリオの分散投資に役立つとされている。ただし、コモディティ市場は価格変動が大きく、投資にはリスクが伴うため、投資経験や知識を十分に持つ投資家に適している。コモディティへの投資は、先物取引や上場投資信託(ETF)を通じて行うことができる。

初めての人が気をつけるポイント

投資信託を始めるとき、いくつか注意しておくべきポイントがある。長期的な資産形成を成功させるには、これらのポイントを押さえておくことが大切である。

自分のリスクの許容度を知る

投資には必ずリスクが伴う。株式の比率が高いほど、大きな値動きが起こる可能性がある。自分がどの程度の値動きまで許容できるかを、事前に考えておく必要がある。

たとえば、100万円の投資が70万円まで下がることを想像してみる。それでも投資を続けられるかどうかを考えることで、自分のリスクの許容度が分かる。

目的にあった投資期間を決める

投資信託は、長期で持ち続けることで効果を発揮する。特に株式の比率が高い場合は、最低でも5年、できれば10年以上の期間で考える。短期的な値動きに一喜一憂せず、長期的な視点で取り組むことが大切である。

定期的な見直しのタイミング

市場環境は常に変化している。また、人生の節目でも資金の組み方を見直す必要がある。次のようなタイミングで見直しを検討する。

- 1年に1回は資金の組み方を確認する

- 結婚や出産など、生活が大きく変わるとき

- 昇進や転職など、収入が変わるとき

- 住宅購入など、大きな支出を計画するとき

定期的な見直しを行うことで、環境の変化に対応した資金の組み方を維持できる。

| ライフイベント | ポートフォリオの見直し内容 |

|---|---|

| 結婚・出産 | リスク許容度が低下するため、株式の比率を減らし、債券の比率を増やす。 教育資金や住宅購入資金などの目的別資金を設定し、適切な投資商品を選択する。 |

| 子供の教育資金 | 教育資金は長期的な投資目標であるため、株式の比率を高めに維持する。 子供の年齢に応じて、徐々に債券の比率を高めていく。 |

| 住宅購入 | 住宅購入の数年前から、株式の比率を減らし、債券や現金の比率を増やす。 頭金や諸費用に備えるため、流動性の高い投資商品を選択する。 |

| リタイアメント | リタイア後の生活資金を確保するため、債券の比率を高める。 インフレリスクに備えるため、一部をREITやコモディティに配分する。 必要に応じて、年金や社会保障制度の活用も検討する。 |

- 参考:三井住友銀行「資産配分の見直し方」

手数料にも注意を払う

投資信託には、購入時や運用期間中にさまざまな手数料がかかる。手数料が高いと、運用成果が目減りしてしまうため、なるべく手数料の低い商品を選ぶことが望ましい。

このように、いくつかの重要なポイントに気をつけることで、より効果的な資産形成が可能になる。分からないことがあれば、証券会社や銀行の窓口で相談するとよい。

まとめ:自分に合った投資信託ポートフォリオの選び方

投資信託による資産形成は、自分に合った資金の組み方を選ぶことから始まる。4つの基本パターン(バランス型、グロース型、インカム型、ライフサイクル型)の中から、年齢や目的に合わせて選んでいく。

初めて投資信託を始める人は、まず自分の年齢や目的、リスクの許容度を確認し、それに合った基本パターンを選ぶことが大切である。

また、投資信託は一度始めたら終わりではない。年に1回の定期的な確認や、結婚・出産・住宅購入といった人生の節目での見直しが必要である。

このような点に気をつけながら、長期的な視点で資産形成を進めていくことで、より効果的な運用が可能になる。分からないことがあれば、証券会社や銀行の窓口で相談するとよい。

- Q4つの基本パターンの中から、どうやって選べばよいですか?

- A

年齢、投資目的、リスクの許容度を基準に選ぶといいでしょう。たとえば、30代で長期の資産形成が目的なら、グロース型かバランス型が向いています。退職後の安定収入が目的なら、インカム型を検討します。わからない場合は、まずバランス型から始めるのがおすすめです。

- Q年齢が変わったら、必ず資金の組み方を変える必要がありますか?

- A

年齢はあくまで目安です。収入や家族構成、今後の人生設計なども考慮して決めましょう。たとえば、50代でも十分な収入があり、リスクを取れる場合は、グロース型を続けることもできます。

- Q資金の組み方の見直しは、具体的にどうすればよいですか?

- A

年に1回、資金の配分が目標通りになっているか確認します。たとえば、株式の比率が目標より高くなっていれば、一部を債券に移すなどの調整を行いまう。結婚や住宅購入などの予定がある場合は、その時期に合わせて見直すといいでしょう。

コメント