- この記事が役に立つ人

- 投資信託ガイド

- この記事を書いた人

資産運用を始めたいと考えている人は多いものの、「投資の仕組みがよくわからない」「自分で投資判断をするのは不安だ」という声をよく聞く。そこで注目したいのが、少額から始められ、プロに運用を任せられる投資信託という商品である。

投資信託は、投資の専門家が資金を運用してくれるため、初めての資産運用でも始めやすい特徴がある。この記事では、投資信託の基本的な仕組みについて、初心者でもわかりやすく解説していく。

なお、この記事では基本的な仕組みを解説し、そのほかの仕組みについて知りたい人は、次の記事を参考にしてほしい。

投資信託の基本的な仕組み

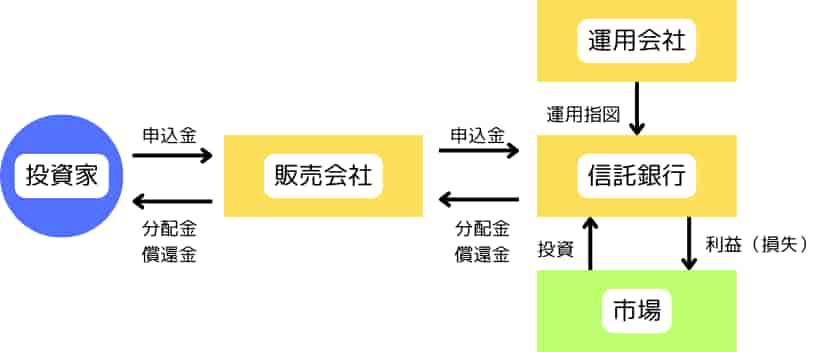

投資信託の仕組みは、次のようになっている。詳しく流れを確認したい場合は、あとの文章を参考にしてほしい。

- 投資家

- 販売会社を通じて投資信託を購入

- 運用成果に応じた利益(または損失)を受ける

- 信託報酬を負担

- 販売会社(銀行や証券会社など)

- 投資家に投資信託の説明や購入手続きを行う

- 投資家から集めた資金を運用会社に送る

- 運用会社

- 投資信託の運用方針に基づいて、集められた資金を分散投資

- ファンドマネージャーが投資先の選定や資産配分を行う

- 運用成果に応じて信託報酬を受け取る

- 信託銀行

- 運用会社から独立した機関

- 投資信託の資産を安全に保管・管理

- 運用会社からの指図に基づいて、資産の保管や決済などの事務処理を行う

- 参考:一般社団法人投資信託協会「投資信託の仕組み」

投資家のお金の流れ

投資信託は、多数の投資家から資金を集め、その資金を専門的な知識を持つ運用会社が株式や債券などの金融商品に分散投資することで、投資家は間接的に金融市場に参加する。

専門家のワンポイントアドバイス:

投資信託は、個人では難しい金融商品への投資を、プロに任せることができる商品です。少額からでも分散投資ができるため、初心者にもおすすめの商品と言えますね。特にiDeCoやNISAでメインの投資先となりますので、注目されています。

まず、投資家は販売会社を通じて投資信託を購入する。販売会社は、銀行や証券会社などの金融機関で、投資家に投資信託の説明や購入手続きを行う。投資家から集められた資金は、運用会社に送られる。

運用会社は、投資信託の運用方針に基づいて、集められた資金を株式、債券、不動産など様々な金融商品に分散投資する。運用会社には、ファンドマネージャーと呼ばれる投資の専門家が在籍し、市場動向を分析しながら、投資先の選定や資産配分を行っている。

投資信託の資産は、信託銀行に保管される。信託銀行は、運用会社から独立した機関で、投資家の資産を安全に管理する役割を担っている。信託銀行は、運用会社からの指図に基づいて、投資信託の資産の保管や決済などの事務処理を行う。

運用会社は、投資信託の運用成果に応じて信託報酬を受け取る。信託報酬は、投資信託の純資産総額に対する一定の割合(信託報酬率)で計算され、投資家が負担する。

このように、投資家、販売会社、運用会社、信託銀行が連携して、投資信託は機能している。投資家は、専門家による運用を通じて、少額からでも分散投資の恩恵を受けることができる。

利益の流れ

投資信託で利益が発生した場合、その利益は投資家に分配される。その流れについて確認しておこう。

運用会社は、投資信託の運用によって得られた利益を、信託銀行に通知する。通知を受けた信託銀行は、運用会社からの指図に基づいて、利益を投資家に分配するための準備を行う。

分配金は、投資信託の決算日に、投資家が保有する投資信託の口数に応じて計算される。決算日は、投資信託ごとに定められており、通常は年1回から年12回までさまざまである。

投資家は、分配金を受け取る方法として、現金で受け取るか、分配金を再投資して投資信託の口数を増やすかを選択できる。「現金で受け取る」を選んだ場合は、販売会社を通じて投資家の指定した銀行口座に支払われる。

再投資する場合、分配金は自動的に投資信託の追加購入に充てられ、投資家の保有口数が増加する。分配金による利益を受け取れないが、その分、投資信託の基準価額の上昇を期待できる。

このように、投資信託で利益が発生した場合、運用会社、信託銀行、販売会社を経由して、最終的に投資家に分配される。

専門家のワンポイントアドバイス:

投資信託の分配金は、利益の分配方法が選べるのが特徴です。現金で受け取るか、再投資して複利効果を狙うかは、投資家のニーズに合わせて選択できます。長期の資産形成を目指す方は、再投資がおすすめですね。

投資信託の魅力

投資信託には、初めての資産運用でも安心して始められる魅力がある。特に「小さな金額から始められること」「運用のプロに任せられること」「資金を分散して運用できること」が、多くの人から支持される理由となっている。

専門家のワンポイントアドバイス:

新社会人の方は、まずは投資信託の積立から始めてみましょう。毎月の給料から少額ずつ投資することで、無理なく資産形成への第一歩を踏み出せます。

小さな金額から始められる

投資信託は1万円程度から購入できるため、気軽に資産運用を始めることができる。毎月少しずつ積み立てることもでき、自分のペースで投資を進められる。たとえば、月々1万円から積立投資を始めることで、無理のない範囲で資産運用を継続できる。

運用のプロに任せられる

投資信託は、運用のプロであるファンドマネージャーが市場の動きを見ながら運用を行う。個人で株式投資をする場合と違い、運用の判断や売買のタイミングなどを考える必要がない。市場調査や投資判断は、すべて専門家に任せることができる。

資金を分散して運用できる

投資信託は、集めた資金を複数の商品に分散して投資する。ひとつの商品の値下がりリスクを抑えながら、運用ができる。例えば、株式だけでなく、債券や不動産など、さまざまな資産に分散投資することで、安定的な運用を目指すことができる。

投資信託で気をつけたい点

投資信託を始める前に、いくつか知っておくべき注意点がある。ここでは、特に重要な3つのポイントについて説明する。

元本保証されない商品である

投資信託は預金とは異なり、元本が保証されていない商品である。市場の動きによっては、投資した金額を下回る可能性がある。そのため、余裕資金での運用を心がけ、長期的な視点で投資を行うことが大切である。

手数料の確認が必要

投資信託では、いくつかの手数料が発生する。主な手数料には、購入時に支払う「購入時手数料」と、運用期間中に継続的にかかる「運用管理費用(信託報酬)」がある。手数料は運用成果に影響するため、投資信託を選ぶ際は必ず確認しておきたい。

換金にかかる日数を理解する

投資信託は、換金(解約)を申し込んでから実際に現金化されるまで、通常4営業日程度かかる。急にお金が必要になった場合でも、すぐには引き出せないことを理解しておく必要がある。

専門家のワンポイントアドバイス:

生活費や緊急時の資金は、預貯金で管理しておくことをお勧めします。投資信託は長期の資産形成のための資金で運用しましょう。

まとめ:投資信託の仕組みを理解しよう

投資信託は、少額から始められ、プロに運用を任せられる資産運用の方法である。分散投資により安定的な運用を目指せる一方で、元本保証がないことや手数料がかかることなど、いくつかの注意点もある。

これらの特徴を理解した上で、以下の点に気をつけて始めることが大切である。

- 自分の資金状況に合わせて投資金額を決める

- 手数料をよく確認して商品を選ぶ

- 長期的な視点で投資を行う

投資信託での資産運用を成功させるためには、基本的な仕組みを理解し、自分に合った投資計画を立てることが重要である。

- Q投資信託の仕組みの中で「信託銀行」の役割がよくわかりません。なぜ必要なのでしょうか?

- A

信託銀行は、投資家の資産を安全に管理するための重要な役割を担っています。運用会社が破綻してしまった場合でも、信託銀行が別会社として資産を管理していることで、投資家の資産は保護されます。

- Q投資信託は株式投資とどのように違うのでしょうか?仕組みの面から教えてください。

- A

株式投資は投資家が直接株式を購入しますが、投資信託は多くの投資家から集めたお金をまとめて運用する仕組みです。そのため、少額からでも専門家による分散投資が可能になります。

- Q投資信託の「資金を分散して運用できる」という特徴は、具体的にどのような仕組みで実現されているのでしょうか?

- A

投資信託では、集めた資金をファンドマネージャーが複数の銘柄に振り分けて投資します。例えば、100万円の投資信託なら、その資金を50種類以上の株式に分散投資することも可能です。個人で同じことをしようとすると、手間も時間もかかってしまいます。

コメント