- この記事が役に立つ人

- 投資信託ガイド

- この記事を書いた人

投資信託のリスクとリターンは表裏一体の関係にある。多くの投資家は高いリターンを期待する一方で、リスクについての理解が不十分なまま投資を始めてしまう。

この記事では、投資信託におけるリスクとリターンの関係性を解説し、効果的なリスク管理の方法について、実例を交えながら説明する。初めて投資信託を始める方から、より効率的な運用を目指す方まで、実践的な知識を得ることができる。

リスクとリターンの関係

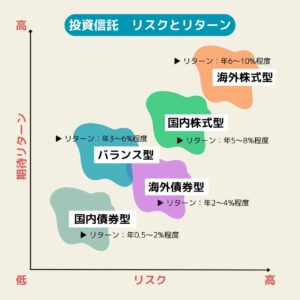

投資信託を選ぶ際は、リスクとリターンの関係を理解することが重要である。

預金と投資信託の違い

預金は元本が保証されているが、投資信託は元本が保証されていない。投資信託は値動きがあるため、預金よりも高いリターンが期待できる一方で、損失が発生するリスクも存在する。

リスクとリターンのバランス

株式型投資信託は、値動きが大きい資産に投資するため、高いリターンが期待できる一方、大きな損失を被るリスクもある。

一方、債券型投資信託は、値動きが小さい資産に投資するため、安定したリターンが期待できるが、高いリターンは期待しにくい。

長期投資の重要性

株式型投資信託のような値動きの大きい商品は、短期的には大きな損失を被るリスクがあるが、長期的に見ると市場の上昇の恩恵を受けやすい。そのため、長期的な視点で投資することが重要である。

- 参考:みずほ証券「資産運用のリスクとリターンについて知っておこう」

投資信託のリスクの種類

投資信託には、さまざまなリスクがある。おもなリスクは次の通りである。

| リスクの種類 | 説明 |

|---|---|

| 価格変動リスク | 株式や債券の価格は、市場環境や経済状況によって変動する。株式型投資信託の場合、企業業績の悪化や景気後退により、大きく価格が下落することがある。 |

| 為替リスク | 外国の株式や債券に投資する投資信託では、為替レートの変動により損失が生じることがある。円高になると外貨建て資産の価値が目減りし、円安になると価値が増加する。 |

| 信用リスク | 投資対象となる企業や国が債務不履行に陥るリスクである。企業が倒産した場合や、国が債務を返済できなくなった場合、投資した資金が大きく毀損する可能性がある。 |

| 流動性リスク | 市場環境の悪化により、投資信託の換金が困難になることがある。特に新興国の株式や債券、不動産投資信託などで起こりやすく、必要なときに資金を引き出せないリスクがある。 |

| インフレリスク | 物価上昇により、投資資金の実質的な価値が目減りするリスクである。預金や低金利の債券型投資信託では、インフレ率を下回るリターンしか得られない可能性がある。 |

投資家は、これらのリスクを理解し、自分のリスク許容度に合った投資信託を選択する必要がある。

- 参考:一般社団法人投資信託協会「投資信託が持つリスク」

リスク管理の実践方法

投資信託のリスクは完全になくすことはできないが、適切な管理により軽減することが可能である。

分散投資による対応

異なる値動きをする資産を組み合わせることで、ポートフォリオ全体のリスクを抑えることができる。例えば、株式型と債券型の投資信託を組み合わせることで、片方の価格が下がっても、もう片方で補完できる可能性がある。

投資期間の設定

長期の資金であれば、短期的な値動きを気にせず運用できる。一方、3年以内に使用する可能性がある資金は、安定性の高い商品で運用することが望ましい。目的に応じて投資期間を明確にすることで、適切なリスク管理が可能となる。

定期的な見直し

市場環境の変化や、自身のライフステージの変化に応じて、保有する投資信託の内容を見直す必要がある。年に1回程度は、リスクの水準が自分に合っているか確認することが重要である。

緊急時の備え

予期せぬ出費に備えて、安定性の高い預金などを一定額確保しておく。これにより、投資信託を不利なタイミングで換金する必要がなくなり、リスクを軽減できる。

- 参考:日本FP協会「これを知らずに投資はできない!「リスク管理」とは?」

自分に合った投資信託の選び方

投資信託を選ぶ際は、自分の状況や目的に合った商品を選択することが重要である。

投資目的の明確化

資産形成、老後の生活資金、教育資金など、目的によって適した投資信託は異なる。例えば、老後資金として20年後に使用する資金であれば、値動きの大きい商品でも長期での資産形成が期待できる。一方、数年後に使用する教育資金であれば、安定性を重視した商品選びが必要となる。

投資可能な金額の確認

毎月の収支や将来の支出を考慮し、無理のない範囲で投資する金額を決める。急な出費に備えて、最低3か月分の生活費は預金として確保しておくことが望ましい。

年齢やライフステージの考慮

若い世代であれば、リスクをとって資産形成を目指すことができる。一方、退職が近い世代では、安定性を重視した運用が適している。自分の年齢や人生の段階に合わせて、リスクの水準を調整することが大切である。

投資経験の考慮

投資の経験が浅い場合は、まずはリスクの低い商品から始めることが賢明である。投資信託の仕組みやリスクへの理解を深めながら、徐々にリスクの高い商品も検討していく。

- 参考:SMBC日興証券「【投資信託の選び方】カンタン3STEPで「わからない」を解消!」

まとめ:投資信託のリスク・リターンを理解しよう

投資信託におけるリスクとリターンの関係について、重要なポイントを説明してきた。リスクとリターンはバランスの関係にあり、高いリターンを期待するほどリスクも高まる傾向がある。

投資信託には、価格変動リスク、為替リスク、信用リスク、流動性リスクなど、様々なリスクが存在する。これらのリスクを理解し、自分のリスク許容度に合った投資信託を選択することが、長期的な資産形成の成功につながる。

リスクの管理方法として、分散投資や定期的な見直し、緊急時の備えなどが重要である。さらに、投資目的、投資可能な金額、年齢やライフステージ、投資経験などを考慮して、自分に合った投資信託を選ぶことが大切である。

これから投資を始める方は、まず低リスクの商品から開始し、徐々にリスク許容度を見極めながら運用を広げていくことをお勧めする。

- Q長期投資でもリスク管理は必要ですか?

- A

長期投資であっても適切なリスク管理は重要です。市場環境の変化や自身の生活状況の変更に応じて、定期的にポートフォリオを見直し、必要に応じてリスク水準を調整することで、より安定的な資産形成が可能になります。

- Qリスクとリターンの関係を理解することが重要なのはなぜですか?

- A

自分のリスク許容度に合った投資信託を選ぶためには、リスクとリターンの関係を理解することが不可欠だからです。リスクが高いほどリターンも高くなる傾向がありますが、自分の許容できるリスクの範囲内で運用することが大切です。

- Qリスク分散はどのように行えばよいですか?

- A

異なるリスク特性を持つ投資信託を組み合わせることで、リスク分散を図ることができます。例えば、株式型投資信託と債券型投資信託を組み合わせたり、国内外の投資信託をバランスよく保有したりすることで、特定の資産や地域に偏らないポートフォリオを構築できます。

コメント